Регистры налогового учета — это специальные формы учетной документации, в которые следует заносить данные первичных документов и бухгалтерских регистров. По их содержимому рассчитывается налог на прибыль (статья 314 НК РФ). При этом, унифицированной формы регистров нет, поэтому на предприятиях и в организациях принято самостоятельно, исходя из особенностей локального бухгалтерского учета, разрабатывать бланк и заносить туда полную и достоверную информацию.

Регистры налогового учета — это специальные формы учетной документации, в которые следует заносить данные первичных документов и бухгалтерских регистров. По их содержимому рассчитывается налог на прибыль (статья 314 НК РФ). При этом, унифицированной формы регистров нет, поэтому на предприятиях и в организациях принято самостоятельно, исходя из особенностей локального бухгалтерского учета, разрабатывать бланк и заносить туда полную и достоверную информацию.

Какие бывают регистры налогового учета

Регистры налогового учета (далее РНУ) полезны не только для налоговой службы, но и для самих налогоплательщиков. Правильно заполненные бланки наглядно отражают информацию, которая необходима для расчета налоговой базы.

Данные регистров актуальны не только в текущем налоговом периоде, но могут использоваться в будущем, например, в качестве базы для сравнения. Удобно, что сведения о состоянии объекта учета по каждому отчетному периоду отображены отдельно.

Условно РНУ можно разделить на 5 групп:

- Для промежуточных расчетов.

- Для учета состояния отдельной единицы налогового учета.

- Для учета хозопераций.

- Для формирования отчетных сведений.

- Для учета целевых средств НКО.

Организация может вести дополнительные регистры — они фиксируют иные, чем указанные, расчеты и сохраняют сведения, которые создают базу для исчисления налогов.

Промежуточными показателями являются сведения, которые невозможно внести в налоговую декларацию, так как для них не предусмотрено отдельных строк. Они участвуют в определении базы для исчисления налогов опосредованно, в составе иных предварительных расчетов.

Дополнительные регистры могут быть по:

- расчету амортизации нематериальных активов;

- формированию стоимостного значения объекта учета;

- стоимости списанных сырья (на производство) или товаров (на реализацию);

- учету кредиторской задолженности по инвентаризационным актам;

- безнадежным долгам;

- затратам на ремонт;

- договорам по добровольному страхованию сотрудников;

- затратам на ремонты в рамках гарантии;

- затратам по переуступке прав требования.

Основные формы регистров налогового учета

Из написанного выше следует, что регистры налогового учета — это важные элементы формирования налоговой базы. На практике представлены две основные формы: по доходам и расходам.

Решение о том, вести ли дополнительные формы учета, кампания принимает самостоятельно.

В зависимости от особенностей производства, допустимо практиковать ведение дополнительных регистров налогового учета. Примеры – регистры учета выручки, поступившей:

- при продаже товаров собственного производства;

- от реализации оптовых товаров;

- от реализации прочих товаров.

Обратите внимание — при формировании НР по доходам данные заносятся без НДС и акцизов.

Как вести регистры налогового учета (пример)

- Аналитический учет данных для исчисления базы налогов ведется постоянно, в хронологическом порядке экономической работы предприятия.

- Каждая конкретная компания правомочна разработать собственный бланк регистров либо доработать для этого уже имеющиеся типовые.

- Если регистр распечатан на бумажном носителе, данные фискального учета можно заносить в него от руки.

- Однако практика доказывает — использовать электронные бланки гораздо удобнее и безопаснее (в отличие от материальных носителей, они не подвержены воздействию влажности, температуры и других факторов внешней среды).

Также можно использовать специализированные бухгалтерские программы. Здесь автоматически можно выбрать запрашиваемые сведения за нужный период. Это самый эффективный способ ведения РНУ.

Важный факт — какой бы вариант ведения НРУ не практиковался в компании, перечень, структура и способ отражения данных должны быть утверждены отдельным приказом руководства или закреплены в локальном приложении к учетной политике.

При заполнении налоговых регистров важно исключить:

- ошибки и опечатки;

- пропуски при внесении данных;

- отсутствие хронологического порядка заполнения.

Обязательные реквизиты регистров

Свобода в выборе формы ведения РНУ не абсолютна. Законом предусмотрены обязательные реквизиты. Если в форме будет отсутствовать хотя бы один из них, документ не может быть признан налоговым регистром.

К подобным реквизитам относят:

Наименование вида учетного документа.

Наименование вида учетного документа.- Наименование и статус (налоговый резидент или нерезидент) налогоплательщика.

- Дату, когда была оставлена запись и указание на отчетный период.

- Указание на то, в каком виде отображены операции: денежном или натуральным.

- Название хозяйственных действий.

- Фамилию, имя, отчество, должность и место для подписи ответственного исполнителя.

Требования НК РФ к налоговым регистрам

Согласно статье 313 Налогового Кодекса РФ, данные в учетный регистр необходимо заносить с учетом специальных требований:

- записи располагаются в хронологическом порядке;

- данные вносятся регулярно и непрерывно;

- аналитический учет отражает порядок построения налоговой базы;

- круг лиц, работающих с РНУ, ограничен — документы содержат конфиденциальные сведения;

- исправлять записи нежелательно, в случае крайней необходимости исправления придется заверить.

Важный факт — налоговые регистры являются объектом налоговой тайны. Люди, получившие доступ к ним, отвечают за неразглашение зафиксированных там данных.

Место, где будут храниться налоговые регистры, нужно выбрать таким образом, чтобы исключить несанкционированный доступ и исправление содержащихся в них сведений.

Регистры по налогу на прибыль

Регистры по налогу на прибыль ведутся на основании данных первичного учета и счетов бухучета.

Минимальный перечень таких РНУ:

- доходы от реализации;

- расходы, уменьшающие доход от реализации;

- внереализационные доходы;

- внереализационные расходы.

Чтобы сформировать декларацию по налогу на прибыль, потребуются не менее двух регистров — по доходам и затратам. Разница между этими значениями — это прибыль, которая и облагается налогом.

Обратите внимание — если организация реализует несколько различных направлений деятельности, вводятся вспомогательные регистры или проводятся особые операции, предполагающие отдельный порядок исчисления налогооблагаемой базы по отдельным видам.

Регистр по налогу на прибыль должен содержать следующие позиции:

- наименование бланка;

- период составления документа;

- количественные и качественные единицы измерения показателей;

- сведения о проведенных операциях;

- подпись составителя.

Регистры НДФЛ

Работодатель обязан вести учет доходов работников предприятия. Правильно рассчитать подоходный налог помогает регистр для ведения налогового учета для расчета НДФЛ.

- С его помощью управленец заполняет справки по форме 2-НДФЛ по итогам года, определяет право сотрудников на получение налогового вычета и момент, когда действие вычета заканчивается.

- При помощи регистра удобно отслеживать случаи ошибочного удержания налога.

- Эта форма документов предусматривает позиции:

о виде доходов;

о виде доходов;- льготах по НДФЛ;

- размерах выплат;

- датах выплат;

- размерах исчисленного налога;

- дате удержания налога;

- проведенных платежах по НДФЛ.

Можно ли исправлять записи в налоговых регистрах

Если в регистре налогового учета допущена ошибка, ее можно исправить следующим образом:

- внести правильные данные;

- указать основание для исправления;

- проставить дату исправления;

- заверить подписью.

Визирует внесенные изменения тот человек, который их внес.

Ответственность за отсутствие регистров

Инспекторы ИФНС в ходе выездной проверки имеют право затребовать у компании налоговые регистры и проверить правильность расчета налоговой базы.

Если налогоплательщик не может предъявить РНУ в течение 10 рабочих дней с момента получения письменного требования — к нему будут применены меры налоговой и административной ответственности, согласно п.3 статьи 93 Налогового Кодекса РФ, ч.1 ст.15. КоАП РФ.

Отсутствие налоговых регистров — грубое нарушение правил учета доходов и расходов, ответственность за которое предусмотрена статьей 120 Налогового Кодекса РФ.

Согласно законодательным нормам, на предприятие наложат штраф в 10 тысяч рублей — если регистры не ведутся в течение одного налогового периода. Если отсутствуют данные за несколько периодов — штраф составит 30 тысяч рублей.

Если нарушение привело к уменьшению налоговых выплат, штраф составит 20% от размера каждого неуплаченного налога (но не менее 40 тысяч рублей).

Взыскание за нарушение может быть возложено на руководителя предприятия (штраф согласно ч.1 статье 23.1, ч.1 статья 15.6 КоАП РФ).

Если учреждение не может предоставить регистры по уважительной причине, штрафа можно избежать — если представить письменное объяснение в налоговую инспекцию. Важно разъяснить причину и срок, когда документы будут представлены.

Хотя прямой обязанности вникать в проблемы предприятия у налоговиков нет, УФНС в течение двух дней после получения уведомления может принять решение о продлении сроков проверки — или отказать.

(16

Регистры налогового учёта

В России под налоговым учетом понимается порядок сбора и последующей систематизации информации, необходимой для определения организационной налоговой базы. Сбор и систематизация ведется с помощью информации в первичных документах. Процедура опирается на предписания статьи НК РФ №313.

Понятие налогового учёта

Главным назначением налогового учета является составление целостной и исчерпывающей картины о величине расходов и доходов учреждения. Они и определяют размер базы налогов на отчетный период. Также его функцией является обеспечение достоверными данными внешних и внутренних пользователей для контролирования процессов исчисления. Не стоит забывать также и о своевременности и полноте уплачиваемых налогов на прибыль.

Суммирование различных показателей является основой организации процедуры учета. Количественные данные прямо пропорционально влияют на размеры налоговой базы, а также на меру их систематизации в регистрах учета налогов. Одновременно они имеют влияние на порядок произведения деятельности по учету, на формирование и отражение в регистрах информации об объекте налогового учета.

Для ведения налогового учета предусмотрены специальные формы — регистры налогового учета. В любой момент фирму налогоплательщика может посетить налоговый инспектор с целью проверки налоговой документации. Поэтому иметь заполненные регистры – прямая обязанность предприятия. Нарушение или вовсе отказ от ведения такой документации сулит дальнейшие проблемы с Налоговой инспекцией.

Подробнее с системой налогового учёта в РФ можно ознакомиться по этой ссылке.

Регистры

Как правило, различные виды деятельности предприятия облагаются различными налогами.

Регистры учета налогов — это формы, которые разрабатываются предприятием, а затем заполняются данными, необходимыми для вычисления налоговых сборов на прибыль.

Налоговое законодательство не устанавливает стандарты для разработки форм регистров, но имеет некоторые рекомендации по их виду и содержанию. Информацию о таких регистрах можно найти на сайте «Консультант Плюс» по этой ссылке.

Правила заполнения

Каждая форма регистра обязательно должна содержать в себе следующие реквизиты:

- Название регистра налогового учета;

- Число, месяц и год заполнения;

- Измеритель (либо измерители, если их несколько) операций предприятия в форме натурального или материального выражения;

- Сущность и предмет операционных действий, совершенных предприятием за данный период времени (хозяйственные и иные операции);

- Подпись ведущего эти записи уполномоченного лица в регистре.

Данные об учете налоговых данных должны фиксироваться перманентно и в строгом хронологическом порядке, так как иной способ заполнения может повлечь собой внимание со стороны налоговых служб. Налогоплательщик (то есть предприятие или компания) ведет аналитический учет таким образом, чтобы прослеживался порядок возникновения налоговой базы.

Хранение регистров учета налогов должно вестись в соответствии с несколькими правилами. Нельзя просто так исправлять в них какую-либо информацию.

Исправления (даже если это исправления ошибок) должны вестись санкционировано и обоснованно с юридической точки зрения. Данные действия должны быть подтверждены наделенным особыми полномочиями лицом.

Этот человек может вносить обоснованные исправления в документ, указывая дату и объяснение того, зачем он совершил это действие.

Как уже было сказано, каждая фирма может иметь свою форму регистра. Главное, чтобы форма была удобной, имела графы и строки, необходимые для внесения нужных данных, а также просто и удобно заполнялась.

В противном случае, при проверке отчетности налоговый инспектор может не разобраться и ошибочно оштрафовать предприятие.

Правильное ведение регистров избавит от головной боли как само предприятие, так и проверяющие инстанции.

Заполнять документацию можно как в электронном, так и в бумажном виде — Налоговый Кодекс не имеет ограничений по этому поводу. Внесением данных должен заниматься уполномоченный сотрудник. На него и ложится ответственность по ведению регистров.

Он должен не только проверять правильность вносимой информации, но и обеспечить надлежащие условия хранения документов, чтобы исключить малейшую вероятность того, что посторонние лица внесут какие-либо исправления.

Оформление регистров, а также исправление и дополнение данных заверяется подписью ответственного сотрудника.

Налоговый и бухгалтерский учет

Организация учета налогов может быть сделана как в самостоятельных регистрах налогового учета, так и в регистрах учета бухгалтерии. Регистры бухгалтерского учета, в таком случае, должны быть дополнены реквизитами для вычисления налога на прибыль. В таком случае данные регистров налогового учета способны:

- Иметь совпадение с данными бухгалтерского учета;

- Иметь другие значения, которые рассчитаны отдельно.

Совпадение с данными учета бухгалтерии имеет место быть, если требования обоих способов учета одинаковы, и нужно провести лишь соответствующее построение аналитического разреза регистров бухгалтерского учета. Также такой вариант возможен потому, что правила учета бухгалтерии вариативны в отношении хозяйственных операций предприятия. Есть и другой вариант, когда требования обоих видов регистров совпадают.

Второй случай возможен тогда, когда требования первого и второго регистра несовместимы, какие бы условия при этом не сложились.

При условии, что налоговый учет ведется путем начисления, то можно использовать регистры бухгалтерского учета для учета налогов. Но стоит заметить, что кассовый метод делает невозможным такой оборот событий, так как наблюдается несовпадение требований бухгалтерского и налогового учета по части момента отражения хозяйственных операций.

Подробнее о бухгалтерской и налоговой отчетности можно узнать на сайте ФНС по этой ссылке.

Типология

В декабре 2001 года Министерство по налогам и сборам России ввело несколько ключевых понятий, относящихся к ведению регистров, таких как объект, единица, показатели и данные учета налогообложения. Они имеют такие формулировки:

- Объектом называется все движимое и недвижимое имущество фирмы, а также ее обязательства перед другими предприятиями и хозяйственные операции, которые она выполняет;

- Единицей именуется объект учета, данные о котором упоминаются в нескольких периодах налоговой отчетности, то есть перманентно;

- Показателями являются количественные данные, относящиеся к объекту учёта;

- Учетные данные – численные показатели величины или прочих характеристик, которыми обладает объект учета; они отражаются в таблицах, бухгалтерских справках и других документах предприятия — налогоплательщика; эти данные группируют информацию об объектах обложения налогами.

Тогда же и были предложены основные наименования регистров систем учета налогов, которые были поделены на пять следующих групп.

Регистры расчета промежуточных значений

Промежуточные расчеты проводятся предприятием-налогоплательщиком в данных регистрах. Фиксация показателей должна производиться в соответствии с 25 главой Налогового Кодекса.

Промежуточные данные, в отличие от остальных, не выносятся в отдельные графы в налоговых декларациях, поэтому так и названы. Чтобы использовать их, необходимо совершить специальные расчеты или же просто-напросто прибавить к общему показателю.

Информация регистров должна содержать в себе все о совершении промежуточных расчетов, а также показатели, которые участвуют в их нахождении.

Регистры расчета хозяйственных операций

Следующие регистры содержат в себе кладезь полезных сведений о совершении предприятием различных хозяйственных операций. Налоговая база фирмы прямым образом зависит от этого вида операций, и так происходит каждый отчетный период.

Примерами операций фирмы являются все действия по купле-продаже разных объектов, сделки с фирмами-партнерами. Также в этот перечень входит приобретение гражданских прав. Но и этим дело не ограничивается.

Так, НК РФ предусматривает расширение перечня хозяйственных операций фирмы путем добавления в него действий, связанных с признанием долгов, и других объектов, которые облагаются налогом.

Учетные регистры состояния единиц учета налогов

Данный регистр показывает состояние отдельной единицы учета налогов. Весь пласт данных заносится в соответствующий регистр на протяжении каждого налогового периода. Очень важно то, что информация о единице отражала ее состояние на каждый момент времени периода налогообложения.

Учетные регистры формирования отчетных данных

Эти регистры дают представление о том, каков порядок получения количественных значений строк деклараций по налогам. Вместе с тем, в них заносится и информация, которая далее отправляется в регистры промежуточных расчетов или учетных регистры состояния единицы учета.

Регистры учета начисления средств некоммерческим предприятиям

Данный регистр формируется с целью обобщить информацию по всем средствам и услугам, полученным в результате благотворительной помощи, целевых и бюджетных поступлений. Актуален главным образом для некоммерческих и бюджетных организаций.

Подробнее о налогообложении некоммерческих организаций – на сайте ФНС по этой ссылке.

Регистры по налогу на доходы физических лиц (НДФЛ)

Регистры по НДФЛ нужны как для налоговой службы, чтобы установить контроль за фирмами-работодателями, так и для самих предприятий, использующих наемную рабочую силу. Сбор такого рода информации о работниках, их заработной плате, всевозможных льготах, предоставляемых им, позволяет предприятию:

- Следить за общей картиной по всем рабочим;

- В конце года вести заполнение справок 2-НДФЛ;

- Определять, когда работник имеет право на «детский» вычет, и когда он лишается такой привилегии;

- Определять возможность других стандартных вычетов;

- Находить случаи ошибочного и высчитывания и удержания налогового сбора;

- Формирование регистра

- Хоть НК РФ и не ограничивает компании в том, каким образом они будут высчитывать доходы и прилагающийся к ним НДФЛ, но все же кодекс обязывает указывать следующие сведения, заносимые в регистр:

- Данные по идентификации каждого физического лица;

- Виды доходов, выплачиваемых фирмой;

- Льготы по НДФЛ, предоставляемые фирмой, снижающие базу налогов предприятия;

- Величина заработных плат и даты их выдачи;

- Налог, исчисляемый с зарплат, и дата проведения процедуры исчисления и перевода;

- Информация о документах по платежу, подтверждающая перечисление налогового сбора в казну.

ВАЖНО: Каждый пункт вышеприведенных сведений должен приводиться на каждого сотрудника отдельно.

Разработка бланка регистра по налогам на доходы ведется с учетом необходимости простой работы с ним, а также наглядности предоставляемой информации. Рекомендации налоговой службы при этом также нужно учитывать.

Бланк регистра должен иметь следующие особенности:

- Простота — информация по сотрудникам не должна путаться;

- Наглядность — чем быстрее можно перенести данные о рабочих в справку 2-НДФЛ, тем нагляднее бланк;

- Краткость — не стоит перегружать регистр ненужными цифрами и числами, чтобы не затруднять восприятие информации.

Универсализация бланка регистра затруднена тем, что каждая компания выплачивает определенные виды доходов и имеет свои особенности деятельности. Поэтому на компании и лежит ответственность составления своего бланка, обладающего необходимыми свойствами, графами и включающего нужные сведения.

По желанию, предприятие может изготовить несколько бланков регистров для разных видов данных. Это упростит ведение налоговой отчетности и ее проверку. Налоговое законодательство только приветствует такой подход.

Но бланк регистра должен содержать в себе сведения, которые предусмотрены пунктом 1 статьи 230 НК РФ.

Ответственность в случае отсутствия регистров учёта налогов или нарушения их ведения

Регистры налогового учета: стандарты и принципы ведения

Итак, налоговики не вправе утверждать унифицированные формы регистров для ведения налогового учета. А это значит, что каждый налогоплательщик обязан самостоятельно разработать учетный бланк и регистрировать в нем всю необходимую информацию.

Как разработать форму

Какую именно форму регистра будет использовать конкретная компания, не имеет никакого значения. Жестких требований по структуре документации нет. Поэтому каждый экономический субъект вправе:

- Разработать бланк с нуля. Например, придумать специальную таблицу, которая подходит для регистрации сведений налогового учета.

- Доработать журналы, ордера бухучета. Например, преобразовать расчетную ведомость в регистр по НДФЛ, добавив в форму определенные данные.

Причем формат ведения такой документации не имеет никакого значения. То есть данные фискального учета могут регистрироваться в документации от руки. Например, на бумажном носителе, и специалист систематически вносит сведения в него.

Либо нал. учет ведется в электронных таблицах Эксель. Такой подход более удобен, позволяет автоматизировать подсчеты. Еще один вариант — это использование специализированных бухгалтерских программ. Например, журнал бухучета преобразован в РНУ. Программа автоматически формирует запрашиваемые сведения за нужный период. Этот формат ведения НУ признан наиболее оптимальным и эффективным.

Независимо от варианта разработки бланков документации, регистры налогового учета, перечень их и формы должны быть утверждены на локальном уровне. Например, структуру документов утвердите в отдельном приказе руководства. Либо закрепите в приложениях к учетной политике в части организации и ведения НУ.

Обязательные реквизиты

Отсутствие унифицированных форматов не дает абсолютной свободы налогоплательщикам в части создания регистров. Так, чиновники предусмотрели ряд обязательных реквизитов, при отсутствии которых документ нельзя считать РНУ. К таковым относят:

- Наименование учетной документации. К примеру, компания решила использовать расчетную ведомость в качестве РНУ по НДФЛ. Следовательно, наименование документа «расчетная ведомость» оставить нельзя. Форму нужно скорректировать, изменив наименование, иначе документ нельзя считать регистром НУ.

- Дата составления и период. Данные реквизиты должны определяться без затруднений. Документ, который формируется за неопределенный период времени, нельзя считать учетной документацией. Дата создания (формирования, составления) также должна иметь конкретное значение.

- Денежное или натуральное выражение операций. То есть РНУ должен в обязательном порядке содержать информацию о том, в каком выражении была произведена конкретная операция. Например, доход работника начислен в рублях либо получен в натуральной форме.

- Наименование хозяйственной операции. Любой факт хозяйственной деятельности субъекта должен найти отражение в учете, а следовательно, операция должна иметь определенное наименование. Например, начислен доход, предоставлен вычет, удержан налог, перечислен страховой взнос и так далее.

- Сведения об ответственном исполнителе, его Ф.И.О., должность и подпись. Формы аналитических регистров налогового учета должны быть оформлены соответствующим образом, а также заверены подписью (с расшифровкой) ответственного лица.

Следовательно, аналитические РНУ — это сводные (обобщенные) формы фискального учета, данные которого систематизированы и сгруппированы соответствующим образом (гл. 25 НК РФ) за определенный период времени (отчетный период), без разделения по счетам бухучета.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ (ст. 313 НК РФ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Актуальные образцы

Итак, какие использовать аналитические регистры налогового учета, образец, самостоятельно решает налогоплательщик. Причем необходимо предусмотреть специальные формы по всем налоговым обязательствам, которые исчисляет и уплачивает организация. Так, по одному налогу компания может применять несколько бланков. Например, виды аналитических регистров налогового учета:

- Доходы от реализации.

- Расходы, которые уменьшают реализационные доходы.

- Внереализационные доходы.

- Внереализационные затраты.

Такие документы допустимо формировать на основании данных бухучета по соответствующим счетам (20, 26, 43, 44, 90, 91). Важно помнить, что не все расходные и доходные операции, отраженные в бухучете, подлежат отражению в НУ. Некоторые виды затрат и поступлений не нужно включать в РНУ.

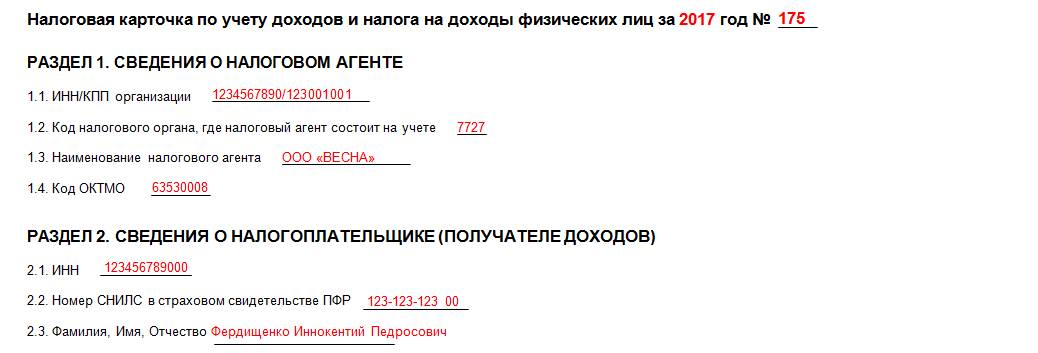

Для регистрации сведений по НДФЛ можно преобразовать унифицированный бланк 1-НДФЛ.

Образец бланка 1-НДФЛ

Налоговые регистры по налогу на прибыль: образец и пример заполнения. Регистры налогового учета по налогу на прибыль: руководство для бухгалтера

Регистры – это элементы налогового учета. Они ведутся компаниями, выплачивающими налог на прибыль. Регистры обязаны формировать и агенты по НДФЛ.

В регистры заносятся все сведения, необходимые для установления размера налога на прибыль (статья 314 НК РФ). Затем эти сведения систематизируются. На их основании определяется налоговая база.

Регистры – это сводные формы для систематизации информации, которые сгруппированы на основании главы 25 НК РФ. При этом они не помещены на счета бухучета. Соответствующее определение приводится в статье 314 НК РФ.

Данные регистра должны отвечать, в том числе, на эти вопросы:

- На базе каких документов определена база для обложения налогами?

- Каков метод формирования этой базы?

Статья 314 НК РФ указывает на то, что регистры формируются на базе первички. При их заполнении нужно исключить эти недочеты:

- Ошибки и опечатки.

- Беспорядочное внесение сведений.

- Наличие пропусков.

Заполняются НР исключительно в хронологическом порядке.

Существуют правила, касающиеся хранения НР. Их нужно защищать от несанкционированных попыток исправления. Если необходимо исправить ошибки, процедура предполагает документальное сопровождение. Исправления должны быть заверены.

ВАЖНО! Информация из регистров составляет налоговую тайну: сведения нельзя разглашать. В обратном случае накладывается ответственность.

Как должен выглядеть регистр

В НК РФ практически нет сведений, касающихся именно вида регистра. В Кодексе есть только общая информация. То есть задача по оформлению документов возлагается на организации.

Но в статье 313 НК РФ указаны обязательные сведения, которые нужно включить в регистр. В частности, это следующие пункты:

- Название.

- Период.

- Название проделанной операции.

- Итоги операции в рублях.

Документ заверяется подписью ответственного сотрудника. Подпись сопровождается расшифровкой.

Если это регистр НДФЛ, в него включаются эти сведения:

- Вид дохода.

- Льготы по НДФЛ, сокращающие налогооблагаемую базу.

- Размеры выплат.

- Даты выплат.

- Размер исчисленного налога.

- Дата удержания налога.

- Информация о платежках, которые подтверждают выплату налога.

Правила, относящиеся к налоговым регистрам, практически идентичны правилам, относящимся к бухгалтерской первичке. А потому у некоторых специалистов возникает вопрос о возможности заменить регистры бухгалтерской документацией.

В НК РФ нет запретов касательно этого. Более того, в статье 313 НК РФ есть тому косвенное разрешение. Но в этой же статье прописано, что, если бухгалтерских данных недостаточно, их требуется дополнить.

По результатам дополнений и формируется регистр.

ВНИМАНИЕ! Регистры ведутся и в бумажной, и в электронной форме. Электронная документация просто распечатывается, если для этого есть необходимость (к примеру, требование налоговой).

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному.

Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база.

Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО!

Что такое регистры налогового учета

Все бухгалтера имеют представление о том, что такое регистры налогового учета, но не каждый работник бухгалтерии представляет себе, как разрабатывать формы регистров внутри предприятия. Предлагаем разораться в этом.

Регистрами налогового учета называются специальные формы, предназначенные для внесения в них сведений, требуемых для исчисления налога на прибыль. Информация эта берется из регистров бухгалтерского учета или из первичных документов.

Каждое предприятие обязано провести разработку форм регистров налогового учета своими силами, поскольку единой их формы законом не установлено. Окончательный вариант форм необходимо утвердить для целей налогообложения в качестве приложения к Приказу об учетной политике.

Важно! Руководители предприятий при формировании собственных регистров налогового учета вправе пользоваться рекомендациями МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ».

статью ⇒ “Что такое налоговые регистры“.

Обязательные реквизиты формы регистров налогового учета (что такое регистры налогового учета)

Каждый регистр налогового учета должен включать в себя следующие реквизиты, считающиеся обязательными:

- название;

- наименование хозяйственных операций;

- дата (период) формирования;

- измерители операции в денежном выражении и в натуральном (если это возможно) выражении;

- подпись сотрудника, ответственного за составление регистра (с расшифровкой).

статью ⇒ “Регистры налогового учета: образец реестра по налогу на прибыль”.

Перечень регистров налогового учета (что такое регистры налогового учета)

Перед вами перечень наиболее часто применяемых регистров налогового учета (возможно, какие-то регистры в данном списке не упомянуты, но должны использоваться на конкретном предприятии – их необходимо разработать и оформить самостоятельно):

- Регистр-расчет «Формирование стоимости объекта учета».

- Регистр учета целевых средств, использованных не по целевому назначению.

- Регистр-расчет амортизации нематериальных активов.

- Регистр учета использования целевых поступлений.

- Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО.

- Регистр учета использования целевых средств.

- Регистр-расчет стоимости списанных товаров по методу ФИФО.

- Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств».

- Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде.

- Регистр учета убытков обслуживающих производств и хозяйств.

- Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату.

- Регистр учета доходов текущего периода.

- Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату.

- Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав).

- Расчет резерва сомнительных долгов текущего отчетного (налогового) периода.

- Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг.

- Акт инвентаризации кредиторской задолженности на отчетную дату.

- Регистр учета внереализационных расходов текущего периода.

- Регистр учета договоров на добровольное страхование работников.

- Регистр-расчет остатка транспортных расходов.

- Регистр учета расходов по добровольному страхованию работников.

- Регистр учета стоимости реализованного прочего имущества.

- Регистр-расчет учета расходов по страхованию работников текущего периода.

- Регистр-расчет «Финансовый результат от реализации амортизируемого имущества».

- Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися компаниями, указанными в пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета прочих расходов текущего периода.

- Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется компаниями, не являющимися предприятиями, перечисленными в тексте пп. 1 п. 1 ст. 260 НК РФ).

- Регистр учета стоимости товаров, списанных в отчетном периоде.

- Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам.

- Регистр-расчет амортизации основных средств.

- Регистр-расчет резерва расходов на гарантийный ремонт.

- Регистр учета начисления налогов и сборов, включаемых в состав расходов.

- Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт.

- Регистр учета расходов по оплате труда.

- Регистр информации об объекте основных средств.

- Регистр-расчет сумм начисленных штрафных санкций за отчетный период.

- Регистр информации об объекте нематериальных активов.

- Регистр учета расхода денежных средств.

- Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО.

- Регистр учета поступлений денежных средств.

- Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО.

- Регистр учета операций выбытия имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости.

- Регистр учета операций приобретения имущества, работ, услуг, прав.

- Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости.

- Регистр учета расчетов по штрафным санкциям.

- Регистр учета расходов будущих периодов.

- Регистр учета расходов на гарантийный ремонт.

- Регистр учета операций по движению дебиторской задолженности.

- Регистр движения резерва по сомнительным долгам.

- Регистр учета операций по движению кредиторской задолженности.

- Регистр учета расчетов с бюджетом.

| ст. 314 НК РФ | О том, что такое регистры налогового учета |

Типичные ошибки

Ошибка: Бухгалтер не формирует регистры налогового учета, поскольку не может разобраться, в каких нормах закона говорится о единой форме регистров.

Комментарий: Единой формы регистров налогового учета не существует – их необходимо разработать самостоятельно внутри предприятия.

Ошибка: Бухгалтер фирмы при оформлении форм регистров налогового учета не пользовался рекомендациями МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ».

Комментарий: Несмотря на то, что пользование рекомендациями МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами гл. 25 НК РФ» не обязательно, это существенно упростит процесс составления форм регистров налогового учета и позволит избежать распространенных ошибок.

Ответы на распространенные вопросы о том, что такое регистры налогового учета

- Вопрос №1: Какой сотрудник компании может быть ответственным за составление форм регистров налогового учета?

- Ответ: Заниматься разработкой форм регистров налогового учета может бухгалтер предприятия или специалист, нанятый для решения вопросов налогового учета (если таковой был нанят руководством).

- Вопрос №2: Можно ли оформлять регистры налогового учета в электронном формате?

- Ответ: Да, закон позволяет вести регистры налогового учета как в бумажном виде, так и в электронной форме на компьютере.