Обозначенное выше право налоговики могут реализовать в отношении:

- налогоплательщиков;

- плательщиков сборов;

- налоговых агентов.

Их вызывают в налоговую для дачи пояснений по:

- полноте и своевременности уплаты (удержания плюс перечисления) ими тех или иных обязательных платежей;

- налоговой проверке, скажем, чтобы выяснить позицию проверяемого лица относительно выявленных проверкой нарушений;

- в других ситуациях, которые касаются исполнения фискального законодательства. Например, если есть факты и обстоятельства, которые свидетельствуют, что налогоплательщик получил необоснованную выгоду.

Как происходит вызов

Вызов налогоплательщика для дачи пояснений происходит на основе уведомления. Адресат получает его одним из следующих способов:

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи;

- лично в руки (представителю) под расписку.

При использовании электронного варианта налогоплательщик по п. 5.1 ст. 23 НК обязан сформировать и послать налоговикам электронную квитанцию о приеме уведомления (либо, при технических сбоях, проинформировать об отказе в приеме).

Это нужно сделать в течение 6 рабочих дней после того, как ФНС прислала уведомление о вызове налогоплательщика. В противном случае через 10 рабочих дней после истечения указанного срока фискальщики по п. 3 ст.

76 НК могут инициировать приостановление операций по банковским счетам.

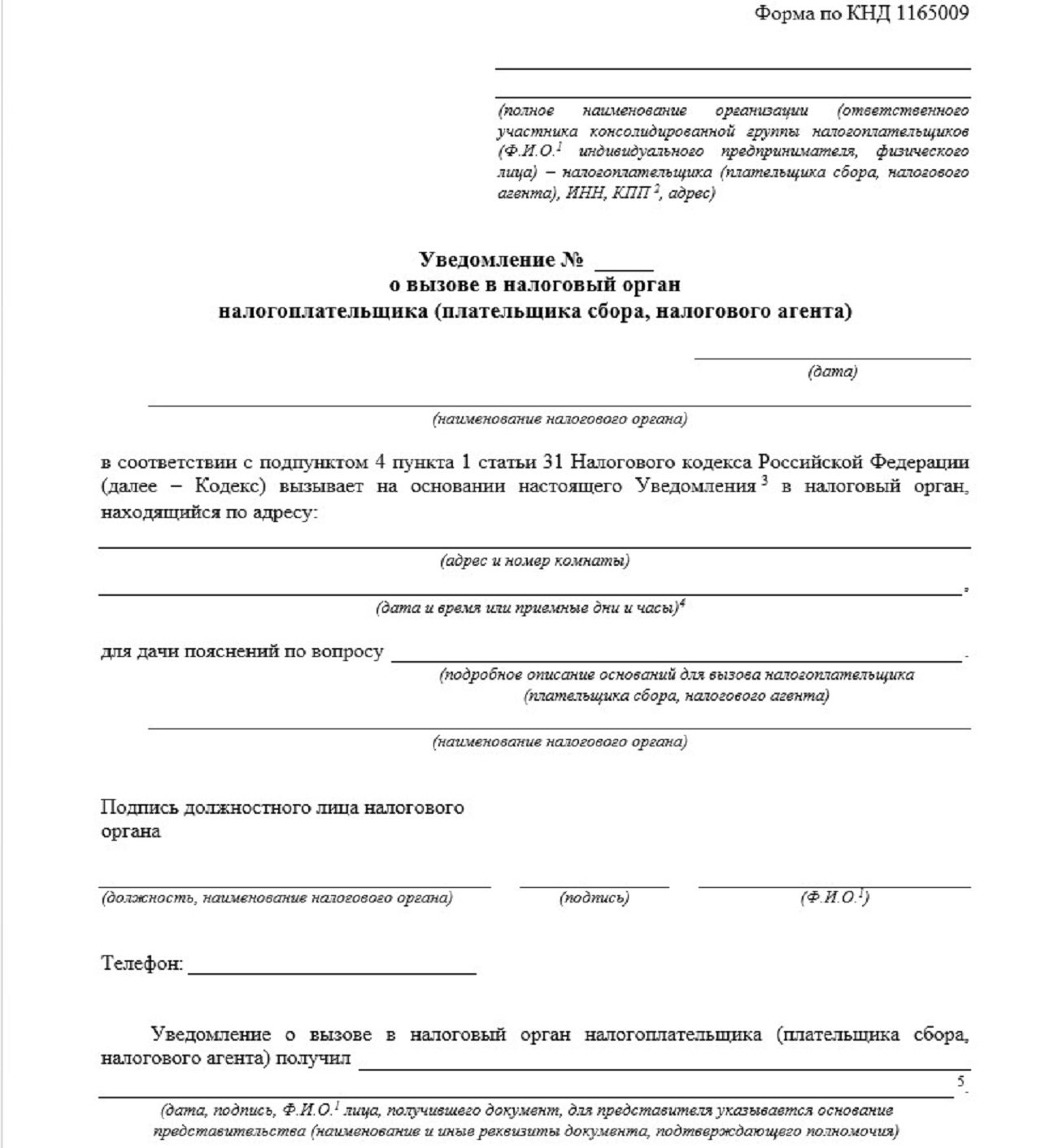

Что собой представляет уведомление о вызове налогоплательщика для дачи пояснений

Обозначенное уведомление о вызове налогоплательщика имеет письменную форму, которая установлена Приложением № 2 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@. Это форма по КНД 1165009, которая включает следующие сведения:

- Идентификационные данные лица, по которому нужны пояснения.

- Название и номер документа.

- Его дата.

- Наименование фискального органа.

- Правовое обоснование вызова (пп. 4 п. 1 ст. 31 НК).

- Адрес и номер комнаты, куда нужно явиться.

- Дата и время или приемные дни и часы, когда это нужно сделать.

- Подробное описание причин вызова.

- Подпись исполнителя, плюс его должность, Ф. И. О. и наименование инстанции.

- Контактный номер телефона.

- Сведения о том, кто получил документ.

Скачать образец можно будет в конце статьи.

Поскольку уведомление не содержит данных о том, кто именно должен явиться и дать пояснения, в случае с организацией их может дать как ее руководитель, так и представитель по доверенности. Таким образом компания может направить к налоговикам только своего юриста или бухгалтера.

Что будет при неявке в ИФНС

Игнорирование распоряжения или требования должностного лица ИФНС порождает ответственность по ч. 1 ст. 19.4 КоАП РФ. Это может быть предупреждение либо административный штраф в 500–1000 руб. — для граждан и 2000–4000 руб. — для должностных лиц.

Однако выяснить, по какому вопросу вас вызывают, можно и заранее, созвонившись с исполнителем, от которого поступило уведомление. Порой на практике бывает достаточно направить налоговикам письменные пояснения.

Когда приходит требование из налоговой о предоставлении пояснений

Письмо из налоговой с требованием представления пояснений может прийти в следующих случаях:

- в налоговой декларации найдены противоречия и ошибки;

- компания отвечает одному (нескольким) рисковым критериям, которые фискальщики используют при планировании выездных проверок.

Полный перечень таких критериев приведен в Приказе ФНС России от 30.05.2007 № ММ-3-06/333@. Например, там присутствуют следующие:

- фискальная нагрузка налогоплательщика ниже ее среднего уровня в конкретной отрасли;

- в течение нескольких налоговых периодов в бухгалтерской или налоговой отчетности отражаются убытки;

- отчетность содержит существенные суммы налоговых вычетов за определенное время;

- расходы при реализации товаров (работ, услуг) растут быстрее доходов.

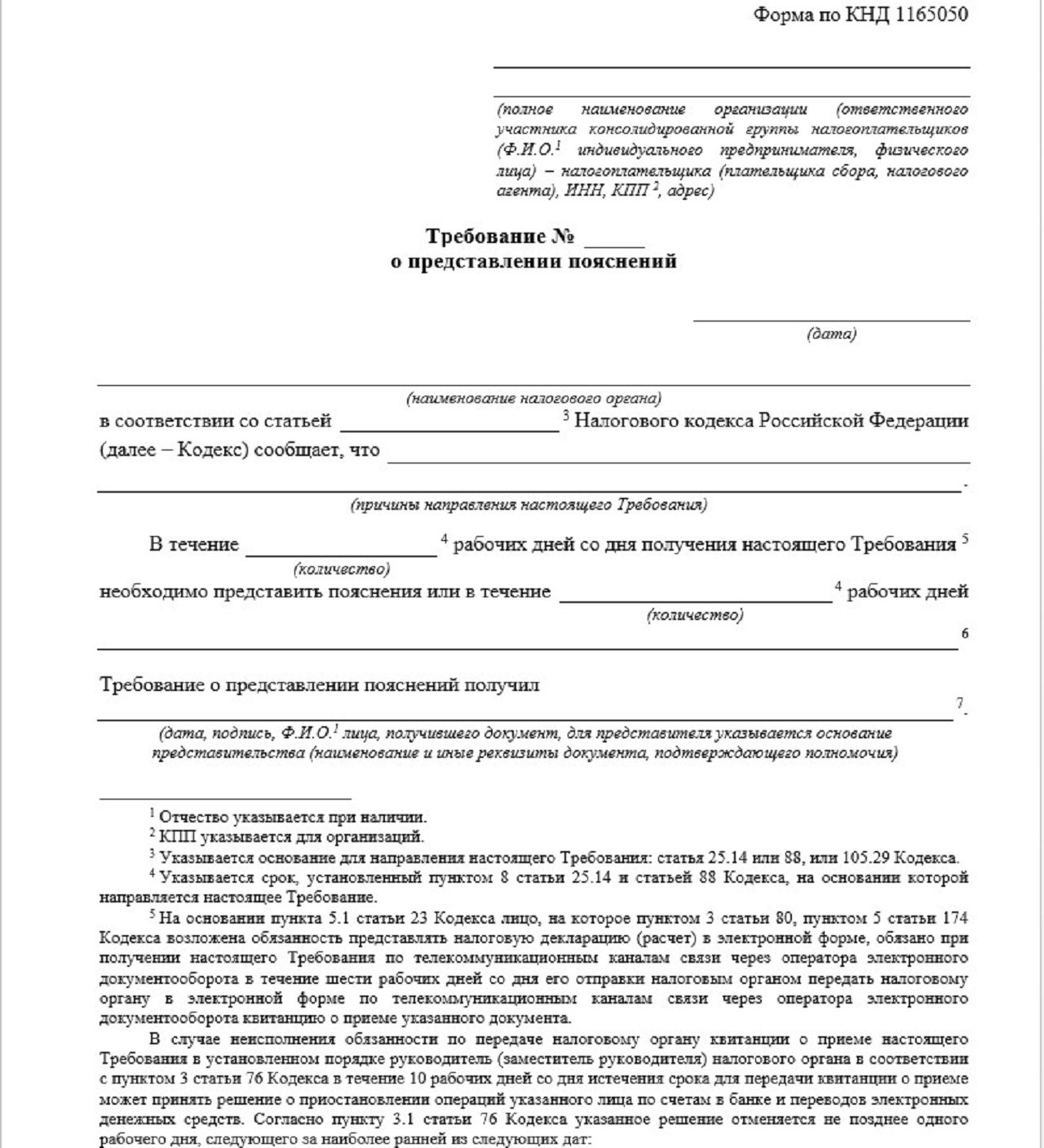

Что собой представляет данное требование

Это документ, установленный Приложением № 1 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@, формы по КНД 1165050. Структурно он близок рассмотренному выше уведомлению, но есть и следующие отличия:

- В названии.

- В правовом обосновании (ст. 25.14, 88 или 105.29 НК).

- В сроке, в течение которого необходимо предоставить пояснения.

Скачать образец документа можно будет в конце статьи.

Что делать после получения требования

Если причиной требования стали ошибки и неточности в фискальных данных и расчетах, в ИФНС нужно направить копии документов по деятельности вашей компании либо партнеров (по необходимости) за период, который указан в требовании, плюс сопроводительное письмо с указанием количества его листов и нумерацией (когда их несколько). Копии документов прошивают и заверяют подписью руководителя и печатью организации.

Если же причиной требования стали те или иные рисковые критерии, работу фирмы нужно корректировать. Для этого можно провести финансовый анализ, проверить своих партнеров и схемы деятельности. При отсутствии позитивных изменений в деятельности компании налоговики могут посетить вас с проверкой.

Уведомление

Требование

Налоговая инспекция вызывает на допрос: почему это может произойти с вами

Нежданно-негаданно вы получаете вызов налоговой инспекции на беседу. Паниковать в такой ситуации не стоит. Сначала нужно выяснить, в качестве кого вас вызывают, на допрос или для дачи пояснений, и по какой причине.

Важно: неявка в налоговую по вызову – плохой вариант, это только усугубит положение. И хоть за неявку или не дачу показаний нет уголовной ответственности, все равно негативные последствия будут – у налоговиков будет повышенный интерес к вам, а также выпишут штраф в размере 3000 рублей.

Допрос или дача пояснений?

Налоговый допрос регулируется статьей 90 НК РФ, вызвать могут любое физическое лицо, которое располагает информацией, нужной ФНС. Чаще всего это главный бухгалтер предприятия, директор, другие работники компании, которые принимают участие в финансовых делах юрлица, подписывают договора. В таком случае вручают повестку.

Неявка является административным проступком, наказывается штрафом в 1000 рублей. А если на допросе налогоплательщик будет говорить неправду инспектору или вообще откажется предоставлять информацию, то согласно статье 128 НК РФ он обязан заплатить штраф 3000 рублей.

Вызов в налоговую для пояснений – это не допрос, в таком случае вручается письменное уведомление, а не повестка. Призвать могут любого налогоплательщика для уточнения информации по налоговому вопросу.

Неявка в этом случае тоже административный проступок, а наказание – штраф 1000 рублей для физлица и 4000 рублей для юрлица.

Возможные причины вызова

В уведомлении может быть не указано, по какому случаю вас захотел видеть инспектор. Можно попробовать уточнить это, позвонив в ФНС, но не факт, что расскажут.

Вызов налоговой инспекции может быть по следующей причине:

- Как свидетеля для уточнения информации по контрагенту, у которого сейчас идет проверка.

- Для предоставления данных о поставщиках. ФНС может проверять, с какими контрагентами работает налогоплательщик. Нужно собрать о них информацию, передать в ФНС и на этом, зачастую, все заканчивается.

- Штрафы за не вовремя предоставленную отчетность. Не всегда виноват налогоплательщик, могли что-то напутать и в ФНС.

- Низкая налоговая нагрузка. В этом случае у ФНС есть подозрения насчет того, а со всех ли доходов платятся налоги.

- Низкий уровень зарплаты на предприятии. Налоговая может расспросить, почему работники фирмы получают так мало денег, и не выдается ли им часть в конверте, чтобы предприятие платило меньше налогов.

Подобные беседы не всегда указывают на то, что у налогоплательщика серьезные проблемы. Но, лучше перед тем, как идти к инспектору в ФНС, проверить – все ли в порядке в отчетах, уплачены ли все налоги, нет ли проблем у кого-то из ваших контрагентов.

А всегда ли стоит переживать?

Если вызывают в налоговую, это еще не факт, что есть какие-то нарушения или подозрения. Например, ИП и другие юридические лица туда просят прийти часто, и это просто беседа, проверка работы поверхностно, так сказать для профилактики.

Небольшая шпаргалка, подготовленная нашими юристами:

- Вызвать на допрос или для уточнения какой-то информации могут любого налогоплательщика, даже если это небольшое ИП, которое плетет корзинки и продает на местном рынке, зарабатывая 2-3 тысячи рублей в неделю.

- Явится в ФНС обязательно нужно, даже если вы не знаете ничего о том, что у вас предположительно будут спрашивать, исходя из уведомления. Не явится, значит навлечь на себя дополнительные проблемы, а также штрафы – согласно статье 128 НК РФ.

- Принудительно доставить на допрос налоговая не может, но это не значит, что можно просто не прийти. За неявку есть ответственность.

Так что если уведомление пришло, то лучше сходить и побеседовать с инспектором.

Как подготовится к допросу: практичные советы

Если в уведомлении не указана причина, по которой вас хочет видеть инспектор ФНС, но вы ведете деятельность как ИП или юрлицо, то предварительно:

- Проверьте, все ли отчеты сданы, все ли налоги выплачены.

- Посмотрите информацию о своих контрагентах, возможно кто-то из них сейчас проходит камеральную проверку и из-за этого налоговая хочет у вас что-то уточнить.

- Проконсультируйтесь с юристом по этому поводу.

- Побеседуйте со своим бухгалтером, возможно лучше сходить в налоговую вместе.

- Подготовьте ответы на возможные вопросы налоговиков.

Вызвать могут, даже если в отчетах и финансовых операциях все идеально, претензий никогда не было. Просто у ФНС есть план, по которому они должны проводить работу с налогоплательщика, так что вызов на беседу не значит, что есть проблема.

Вызвали в налоговую на допрос: что говорить и о чём молчать

«Вызвали в налоговую на допрос» – в последнее время этой фразой в мире бизнеса трудно кого-либо удивить. Предпринимателей и их сотрудников приглашают для бесед в ИФНС регулярно. Рассказываем, кого и зачем могут вызвать инспекторы, как себя вести на такой встрече и что будет тем, кто проигнорирует приглашение.

-

- По каким поводам вызывают налоговики

- Сейчас налоговиками практикуются две формы вызова налогоплательщиков (и их сотрудников) в налоговую инспекцию.

Первая форма – вызов в ИФНС в качестве свидетеля, эта процедура урегулирована статьёй 90 Налогового кодекса РФ. Согласно этой норме, ИФНС вправе вызвать для допроса любое физлицо, которому могут быть известны какие-либо значимые для налогового контроля обстоятельства.

Свидетель вызывается для дачи показаний по месту нахождения налогового органа строго повесткой (письмо ФНС России от 17 июля 2013 года № АС-4-2/12837). В повестке не может быть написано «пришлите кого-нибудь».

В ней указывается конкретное должностное лицо организации или ИП. Телефонный звонок или устное предложение инспектора явиться в ИФНС в качестве свидетеля не считаются официальным вызовом для дачи показаний.

В этих случаях свидетель имеет полное право не посещать инспекцию.

Второй повод для вызова в ИФНС – дача пояснений по вопросам уплаты налогов. Предприниматели эту процедуру называют налоговым допросом. Частный случай дачи таких пояснений – прохождение налоговой комиссии (правовым основанием для вызова в ИФНС здесь служит пп. 4 п. 1 ст. 31 Налогового кодекса РФ).

Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов.

Причём пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

В основном это – занижение облагаемой базы, низкие показатели налоговой нагрузки, несвоевременное перечисление налогов, фальсификации налоговой и бухгалтерской отчётности.

Ранее налоговые комиссии проводились, в том числе, по вопросам уплаты НДС, налога на прибыль, на имущество, НДФЛ и других налогов. Общее название для всех подобных комиссий – комиссия по легализации налоговой базы. Год назад (в соответствии с письмом ФНС от 25 июля 2017 года № ЕД-4-15/14490@) комиссии были фактически отменены.

Сейчас налоговики проводят лишь два типа комиссий:

- по НДФЛ;

- по страховым взносам.

Однако это не мешает ИФНС запрашивать пояснения и относительно всех прочих налогов.

Сам вызов на комиссию оформляется уведомлением по форме, утверждённой приказом ФНС России от 08 мая 2015 № ММВ-7-2/189@. Причём в отличие от вызова для дачи показаний на комиссию можно направить любого сотрудника, уполномоченного представлять интересы юрлица или ИП. Для этого сотруднику необходимо оформить доверенность.

Кого могут вызвать на зарплатную комиссию

Согласно письму ФНС от 25 июля 2017 года № ЕД-4-15/14490@, обязательному вызову на комиссию подлежат следующие плательщики/налоговые агенты по НДФЛ:

- ИП, имеющие низкую налоговую нагрузку по НДФЛ, уплачиваемому «за себя»;

- налоговые агенты, имеющие задолженность по перечислению НДФЛ;

- налоговые агенты, снизившие поступления НДФЛ относительно предыдущего отчётного (налогового) периода более чем на 10%;

- налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе;

- ИП, заявившие профессиональный налоговый вычет в размере более 95% от общей суммы полученного за налоговый период дохода;

- физические лица (не ИП), не задекларировавшие полученные доходы.

В перечень плательщиков страховых взносов, которых вызовут на комиссию в первую очередь, входят:

- страхователи, имеющие задолженность по перечислению страховых взносов;

- плательщики, снизившие поступления взносов относительно предыдущего отчётного (расчтного) периода при постоянном количестве работников;

- страхователи, снизившие численность работников в течение отчётного периода более чем на 30% по сравнению с предыдущим периодом;

- плательщики, исчислявшие в предыдущих периодах взносы по дополнительным тарифам 9% либо 6%, но в текущем периоде применившие иные ставки тарифов.

Правовые гарантии для свидетелей

Явка в инспекцию по законному требованию налоговиков обязательна. Причём даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

При этом законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить человека давать показания против его воли налоговики не могут.

Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

Одновременно свидетелям предоставляется и ряд правовых гарантий. Физлицу, вызванному в инспекцию в качестве свидетеля, необходимо помнить о своих правах, закрепленных в Конституции и Налоговом кодексе РФ.

Так, в определённых случаях можно попросту отказаться от дачи показаний. По закону никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников (ст. 51 Конституции РФ).

Отказ от дачи показаний в таких случаях не повлечёт никаких санкций.

Наряду с этим каждому гарантируется право на получение квалифицированной юридической помощи (ст. 48 Конституции РФ). Поэтому, если понимаете, что допрос может обернуться против вас, лучше воспользоваться конституционными гарантиями и прийти в инспекцию вместе с юристом.

При этом ст. 90 Налогового кодекса РФ закрепляет перечень лиц, которые вообще не могут допрашиваться в качестве свидетеля:

- лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- лица, которые получили информацию в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне (в частности, это адвокаты и аудиторы, хотя с 2019 года аудиторской тайны больше не будет).

Также следует помнить, что ст. 128 Налогового кодекса РФ устанавливает ответственность только за неявку свидетеля в ИФНС без уважительных причин. При наличии же таких причин свидетеля, не явившегося для дачи показаний, не оштрафуют.

Законодательство не содержит перечня уважительных причин для неявки в инспекцию. Поэтому ими могут признаваться, например, болезнь или служебная командировка.

В любом случае о наличии уважительных причин следует заблаговременно сообщить в ИФНС.

Как себя вести на налоговой комиссии

Если организация или ИП вызывают у ИФНС подозрения, за месяц до комиссии им направят информационное письмо с указанием конкретных претензий и перечнем вопросов, ответы на которые планируется получить в ходе комиссии.

Также в письме будет прописан порядок действий налогоплательщика для урегулирования спорной ситуации. Например, может быть предложено уточнить содержащиеся в декларации сведения и доплатить налог. Соответственно, есть месяц для того, чтобы подготовиться к даче пояснений или возражений относительно заявленных претензий.

Комиссии и дачи объяснений можно избежать, если своевременно представить уточнённые декларации и погасить долги по НДФЛ и страховым взносам (письмо ФНС от 25 июля 2017 года № ЕД-4-15/14490@). На представление «уточнёнок» и уплату налогов отводится 10 рабочих дней со дня получения информационного письма из ИФНС. Если не уложиться в данный срок, давать пояснения всё же придется.

Стоит заблаговременно подготовить ответы на вопросы, содержащиеся в информационном письме, а также обосновать причины, по которым организация/ИП попала в поле зрения ИФНС.

К примеру, низкую зарплату можно объяснить следующими причинами:

- работа сотрудников на условиях неполной занятости;

- привлечение неквалифицированной рабочей силы;

- временные финансовые затруднения организации с обещанием в будущем постепенно повышать зарплаты сотрудников.

Само собой, все пояснения должны быть документально подтверждены.

Стоит отметить, что законодательство устанавливает ответственность только за неявку для дачи пояснений. Если налогоплательщик пришёл в инспекцию, но никаких пояснений так и не дал, никакой ответственности ему не грозит. Поэтому даже в тех случаях, когда по существу предъявленных ИФНС претензий ответить нечего, вызов в инспекцию игнорировать не стоит.

Последствия неявки для дачи пояснений одним лишь штрафом не исчерпываются. Так, инспекторы могут решить, что уведомление о явке в ИФНС просто не дошло до плательщика по причине ненахождения компании по юридическому адресу. Компанию внесут в список недобросовестных плательщиков и назначат выездную налоговую проверку.

Что будет, если не явиться на комиссию в ИФНС

Помимо попадания организации или ИП в зону повышенного внимания налоговиков и возможного назначения выездной проверки, неявка в ИФНС по законному требованию повлечёт административные штрафы.

В Налоговом кодексе РФ прописана ответственность только за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать (по ст. 128 Налогового кодекса РФ). Согласно этой норме, неявка либо уклонение от явки без уважительных причин грозит штрафом в размере 1000 рублей.

Неправомерный отказ свидетеля от дачи показаний обойдётся дороже — в 3000 рублей. Столько же будет стоить дача заведомо ложных показаний. При этом нужно помнить, что штраф могут наложить именно на свидетеля, допрашиваемого в ходе дела о налоговом правонарушении. Если никакого дела нет, то и штраф накладывать не за что.

Что касается вызова в налоговую на комиссию или для дачи пояснений, то Налоговый кодекс РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечёт никакого штрафа. В КоАП РФ есть ст. 19.4, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Налоговые органы как раз и относятся к органам, осуществляющим государственный надзор (ст.1 закона № 943-1 «О налоговых органах…»). Причём уведомление о вызове для дачи пояснений является тем самым законным требованием.

Следовательно, неявка на основании уведомления налоговиков для дачи пояснений грозит штрафом в соответствии с вышеуказанной статьей.

Размер административного штрафа для граждан составляет от 500 до 1000 рублей, для должностных лиц — от 2000 до 4000 рублей.

Несмотря на незначительные размеры штрафов, вызов в инспекцию лучше не игнорировать. Неявка будет расцениваться как попытка утаить какую-либо информацию и уйти от сотрудничества.

Кроме того, налоговики могут решить, что организация не находится по месту своей регистрации, и в отношении плательщика начнут выездную проверку.

Также обращаем ваше внимание на то, что сотрудничество с налоговиками в ряде случаев действительно позволяет избежать проверок и доначисления налогов.

Экспресс-резюме по статье

1. Организации и ИП приглашают для бесед в ИФНС регулярно, не надо пугаться.

2. Налоговики практикуют две формы вызова налогоплательщиков (и их сотрудников) в налоговую инспекцию: вызов в ИФНС в качестве свидетеля и для дачи пояснений по вопросам уплаты налогов

3. Налоговики вправе вызывать для дачи пояснений всех без исключения налогоплательщиков, плательщиков сборов, а также налоговых агентов. Пояснения могут касаться любого вопроса, так или иначе связанного с уплатой налогов.

4. Явка в инспекцию по законному требованию налоговиков обязательна. Причём даже в тех случаях, когда физлицо не располагает необходимыми сведениями в качестве свидетеля.

5. В Налоговом кодексе РФ прописана ответственность за неявку в ИФНС для дачи свидетельских показаний. Если вас вызвали в инспекцию в качестве свидетеля, а вы не явились или отказались давать показания, вас могут оштрафовать.

6. Законодательство не содержит норм, которые позволяли бы налоговикам принудительно доставлять граждан для дачи показаний. Поэтому заставить гражданина давать показания против его воли налоговики не могут.

7. Административная и уголовная ответственность свидетеля по делу о налоговом правонарушении не предусмотрены.

8. Что касается вызова в налоговую на комиссию/для дачи пояснений, то Налоговый кодекс РФ не устанавливает ответственности за неявку. Но это не значит, что неявка не повлечёт никакого штрафа.

Штраф будет по ст. 19.4 КоАП РФ, которая устанавливает ответственность за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль).

Источник: Buh.ru.

Как устроен онлайн-конструктор юридических документов. Облачные юристы: как устроен сервис удалённого юридического аутсорсинга. Сударь, защищайтесь: как работает сервис по защите сделок в интернете. biz360

03 августа 2018

Директора вызвали на разговор в ФНС: выстраиваем линию защиты

В рамках выездной или камеральной налоговой проверки сотрудники ИФНС могут привлечь к «разговору» генерального директора организации, или же его главного бухгалтера.

Насколько это известно, с августа 2016 года сотрудники Налоговой службы получили право проверять сведения компаний, указанные в ЕГРЮЛ, что дает им в руки несколько козырей против фирм, в той или иной мере нарушающих закон.

Сегодня мы расскажем нашим клиентам по услуге «1С 8 в облаке» о том, чем отличаются понятия «дача пояснений» и «допрос» в ИНФС, кто может принять участие в этом диалоге, о чем могут спрашивать, об особенностях беседы с фискальным органом для компаний, применяющих ОСНО и о многих других нюансах этого щепетильного вопроса.

На сегодняшний день мы работаем в достаточно «скользких» условиях, когда официальные органы заинтересованы в наших ошибках, в связи с чем, грамотно выстроенная линия защиты интересов компании станет хорошим подспорьем в сохранении бюджета коммерческой организации

Дача пояснений или допрос?

Разграничим для начала эти два понятия. Дача пояснений носит относительно «мягкий» характер. ИФНС направляет уведомление генеральному директору посетить Налоговую службу и объяснить ту или иную финансовую операцию, задать несколько вопросов о сданной отчетности

В этом случае руководитель организации может самостоятельно посетить Налоговую инспекцию или же делегировать эту обязанность доверенному лицу, к примеру, главному бухгалтеру, юристу или же любому штатному сотруднику, располагающему сведениями о хозяйственной деятельности организации. Если по факту уведомления никто ИФНС не посетил, то на генерального директора налагается штраф в размере от 2000 до 4000 рублей (ст. 19.4 КоАП РФ)

Обойти стороной дачу пояснений и не платить штраф можно, следуя тексту Письма ФНС от 17.07.2013 № АС-4-2/12837, согласно которому отказ от дачи пояснений генеральным директором, главным бухгалтером или иным доверенным лицом компании, при условии их явки по уведомлению, не является основанием для привлечения их к административной ответственности

Нередки случаи, когда руководство компании предпочитает «отделаться» штрафом и не тратить свое время на общение с инспекторами, что по определению не может быть верным.

Мы согласны, факт оплаченного административного штрафа является основанием считать вопрос исчерпанным, однако, инспекторы не приглашают к себе директора без веских на это причин.

Следовательно, они могут прибегнуть к более серьезной мере – вызвать руководителя на допрос

Допрос является обязательной процедурой, при условии, что у генерального директора нет уважительной причины в нем не участвовать. На допрос вызывают не уведомлением, а повесткой, исходя из Письма ФНС от 17.07.2013 № АС-4-2/12837. В отличие от дачи пояснений на допросе в обязательном порядке должен присутствовать генеральный директор

Далее неявка без уважительной причины подразумевает под собой штраф в размере 1000 рублей, а за отказ от дачи показаний во время допроса придется заплатить 3000 рублей (ст. 128 НК РФ). Важно помнить, что размер штрафа в данной случае – мера несущественная, однако, отказ Налоговой службы в налоговом вычете по НДС может стоить куда больших финансовых потерь

Когда могут вызвать в ИФНС?

В подавляющем большинстве случаев «приглашения» от Налоговой службы поступают в ходе выездной или камеральной налоговой проверки. Инспекторы стараются придерживаться именно этих периодов, т.к. при обращении в суд с исковым заявлением на проверяемую компанию, ФНС имеет больше шансов выиграть дело

Все объясняется наличием «свежих» доказательств виновности хозяйствующего субъекта, если таковые будут найдены. К слову скажем, что обращения в суд со стороны Налоговой службы в ходе проверки – это весьма распространенная практика, о чем следует помнить руководству компании

Номинальный директор в качестве представителя компании

В России на протяжении последних 25 лет широко применятся практика назначения так называемых «номинальных» директоров. Номинальным называют директора, который числится руководителем организации во всех уставных документах, имеет право подписи и де-юре является официальным представителем фирмы

Де-факто он не имеет никаких руководящих полномочий и выполняет исключительно те обязанности и поручения, которые ему «спускаются» от лица, назначившего его на эту должность. В рамках налоговых мероприятий отправка номинального директора на «беседу» с инспекторами – далеко не лучший вариант

Дело в том, что инспекторы будут задавать вопросы, касающиеся финансовой деятельности компании. Номинальный директор с большей долей вероятности не сможет на них ответить, т.к. не располагает достоверными сведениями

В диалоге с представителями некоторых компаний нам стало известно, что ставленники нередко обращаются к консультационной помощи по телефону непосредственно в ходе диалога с инспекторами, рассчитывая получить ответы на заданные вопросы

Такое поведение приводит к однозначному выводу со стороны сотрудников Налоговой службы о несостоятельности данного лица в принятии решений, а значит – это очередной повод усомниться в законопослушности организации

Однако, в российском законодательстве нет такого понятия, как «номинальный директор», в виду чего отсутствует и факт нарушения закона. Собственно, поэтому данная практика существует и по сей день. Будет ли «реальный» руководитель доволен результатом такой дачи пояснений или допроса в ИФНС? Полагаем, что нет

Какую цель преследует Налоговая?

Если сотрудники службы имеют намерение беседовать с вашей организацией через ее представителя, значит, у них появились подозрения на то, что ваша фирма сотрудничает с фирмами-однодневками и (или) ведет искусственный документооборот с целью уклонения от уплаты налогов. Для того, чтобы достичь цели, инспекторы ведут диалог с генеральным директором и бухгалтером организации по отдельности, однако, вопросы задают по сути те же самые.

Если показания между ними будут разниться – это может стать веским основанием продолжить или назначить новую налоговую проверку, а далее – подать в суд на эту фирму. Более того, сотрудники Налоговой службы вправе привлекать к диалогу ваших контрагентов для дачи разъяснений по той или иной хозяйственной операции

Представьте себе, что ни вы, ни ваши партнеры не можете дать вразумительных ответов на поставленные вопросы, плюс по обе стороны от лица компаний вещают номинальные директора… Картина, достойная красивой рамки

Какие вопросы могут задавать?

Для того, чтобы вывести фирму «на чистую воду», сотрудники Налоговой задают на первый взгляд простые вопросы, на которые с легкостью сможет ответить «реальный» директор и главный бухгалтер. Вот их краткий перечень:

-

Кем подписывались и подавались документы на регистрацию юридического лица?

-

Где находится компания, в которой Вы являетесь руководителем?

-

Кто является основными поставщиками и покупателями компании?

-

Как и когда Вы нашли ваших контрагентов?

-

Какие меры предпринимаются в Вашей компании для проверки контрагентов?

-

Как осуществляется продажа товара (предоставления услуг)?

-

По какому адресу хранится товар и как доставляется покупателям?

-

Вы сами подписываете бухгалтерскую отчетность или это делает кто-то другой?

-

Кто в Вашей компании составляет трудовые договоры?

-

Что входит в Ваши должностные обязанности?

- Подготовившись к данным вопросам, генеральный директор и главный бухгалтер могут согласовать между собой ответы на них, чтобы не дать лишний повод сотрудникам ИФНС уличить Вашу организацию в некой преступной деятельности

- Можно взять на вооружение практику присутствия на налоговой проверке с главным бухгалтером и юристом. В этом случае генеральный директор имеет право в ходе диалога согласовывать наиболее приемлемые формулировки ответов на поставленные вопросы

- При всем при этом, инспекторы все же не теряют заинтересованности найти компрометирующие факты в вашей хозяйственной деятельности.

Популярным методом получения «нужных» (неверных и взаимоисключающих) ответов на поставленные вопросы является метод запутывания. Проверяющие лица могут задавать по сути один и тот же вопрос множество раз в разных формулировках. В диалоге с номинальными директорами эта методика работает «на ура», что неудивительно

Неприятный диалог – неприятные последствия

- Налоговая служба не обладает полномочиями МВД, в виду чего даже самые провальные переговоры не доведут ситуацию до трагичных событий.

Однако, сотрудники ИФНС имеют широкий инструментарий очернить репутацию фирмы донельзя

- Во-первых, о вашей недобросовестности станет известно, в первую очередь, компаниям, с которыми вы работаете.

Им будут направлены соответствующие письма, содержание которых сводится к тому, что вы – неблагонадежная организация и недобросовестный налогоплательщик

- Для кого-то подобные уведомления – это просто «бумажка», однако, вычет по НДС, работая с вами, эти фирмы могут и не получить, что уже ударит «по карману» и репутации.

Более того, если Налоговая сможет доказать, что директор является номинальным, его потребуют заменить

Игнорирование требований ФНС в данном случае бесполезно – со временем об этом станет известно общественности, т.к. данные будут занесены в ЕГРЮЛ. Так на ноябрь 2016 года в Реестр было внесено порядка 18000 (!) записей «о несоответствии»

Выводы

Собранный и проанализированный нами материал наглядно демонстрирует то, насколько компании должны быть заинтересованы в благоприятном исходе общения с ФНС.

Любое официальное уведомление и приглашение со стороны фискального органа не должно оставаться без внимания.

Мы глубоко убеждены в том, что оплата выписанных штрафов за неявку по повестке или уведомлению о необходимости посетить Налоговую службу ни коем образом не решает проблему, т.к. инспекторам ничто не препятствует пригласить вас повторно.

Отправлять человека, не смыслящего в деятельности вашей организации – еще одна большая ошибка, которая может стоить вам не только прибыльных контрактов, но и репутации самой организации, как надежного поставщика и налогоплательщика.

О вызове налогоплательщика для дачи пояснений

Налоговые органы, согласно законодательным нормам, изложенным в подп. 4 п. 1 ст. 31 НК РФ, наделены полномочиями по вызову налогоплательщиков для дачи пояснений по вопросам полноты и своевременности начисления, уплаты ими налогов и сборов.

Воспользоваться указанным правом фискальные органы могут как в рамках проводимой налоговой проверки, например в целях уточнения позиции проверяемого лица по обнаруженным нарушениям, так и вне рамок проверки при наличии фактов и обстоятельств, свидетельствующих о получении изучаемым налогоплательщиком необоснованной налоговой выгоды.

Вызов налогоплательщика (руководителя или представителя по доверенности) в налоговый орган осуществляется на основании уведомления, которое может быть направлено в электронном виде по телекоммуникационным каналам связи (далее – ТКС), заказным письмом по почте либо вручено представителю лично под расписку.

Необходимо обратить внимание, что в случае направления уведомления в электронной форме по ТКС п. 5.1 ст.

23 НК РФ установлена обязанность налогоплательщика сформировать и отправить в налоговый орган электронную квитанцию о приеме данного уведомления (либо уведомления об отказе в приеме в случае технических сбоев) в течение 6 дней со дня отправки документа налоговым органом.

В случае неисполнения данной обязанности в течение 10 дней со дня истечения срока на представление квитанции налоговый орган вправе инициировать приостановление операций по счетам в банке в соответствии с п. 3 ст. 76 НК РФ (Письмо ФНС РФ от 11 мая 2017 г. № АС-4-2/8820).

До недавнего времени вызов налогоплательщика в налоговый орган вне рамок проводимой проверки в основном был связан с назначением в отношении изучаемого лица комиссии по легализации налоговой базы согласно регламенту, закрепленному в Письме ФНС России от 17 июля 2013 г. № АС-4-2/12722@ «О работе комиссий налоговых органов по легализации налоговой базы».

Данный регламент служил для налогоплательщиков своего рода инструкцией по взаимодействию с фискальными органами в рамках проводимых комиссий. Однако позднее ФНС России письмами от 21 марта 2017 г. № ЕД-4-15/5183@ «О комиссии по легализации налоговой базы», от 25 июля 2017 г.

№ ЕД-4-15/14490@ «О работе комиссии по легализации налоговой базы и базы по страховым взносам» аннулировала прежний порядок проведения данного мероприятия налогового контроля, оставив только комиссии по проверке правильности порядка формирования налоговой базы по НДФЛ и страховым взносам.

На текущий момент неизвестно, возобновится ли работа комиссий в отношении других налогов, поскольку налоговые ведомства не публикуют информационно-разъяснительную информацию по указанному вопросу.

В настоящее время налоговые органы негласно рассматривают вопросы финансово-хозяйственных операций анализируемых организаций в рамках вызова их представителей в инспекцию по уведомлению согласно подп. 4 п.1 ст. 31 НК РФ, нередко нарушая при этом права налогоплательщиков.

Возможно, это связано с тем, что названная норма не содержит закрытого перечня случаев вызова, что налоговые органы толкуют как основание применять эту норму практически по любому поводу.

Однако следует учесть, что унифицированная форма уведомления предполагает подробное описание оснований вызова, связанных с уплатой, удержанием налогов и сборов, выявленных обстоятельств нарушения налогового законодательства, проведением налоговой проверки.

После отмены комиссий по легализации налоговой базы (кроме НДФЛ и страховых взносов) налоговый орган в описании оснований для вызова налогоплательщика нередко указывает необходимость представления пояснений по вопросам финансово-хозяйственной деятельности проверяемого лица, а также его взаимоотношений с определенными контрагентами.

В данном случае действия фискального органа не совсем корректны, поскольку за налоговым органом закреплена обязанность по осуществлению контроля за соблюдением законодательства о налогах и сборах, а не за финансово-хозяйственной деятельностью налогоплательщиков, а это не тождественные понятия.

Следовательно, в рассматриваемой ситуации отсутствуют правовые основания для вызова налогоплательщика в налоговый орган, так как требование о представлении пояснений по финансово-хозяйственной деятельности не содержит уточнения конкретной нормы законодательства о налогах и сборах, действие которой распространяется на финансово-хозяйственную деятельность вызываемого налогоплательщика.

Однако, несмотря на изложенные противоречивые обстоятельства, судебная практика в отношении аналогичных ситуаций зачастую формируется в пользу налогового органа (например, постановления Пермского краевого суда от 16 ноября 2017 г. по делу № 44-а-601/2017; Курского областного суда от 5 августа 2014 г. по делу № 4-а-256/2014).

Как установлено судами, неявка должностных лиц по уведомлению необоснованна, поскольку за налогоплательщиками согласно п. 7 п. 1 ст. 23 НК РФ закреплена обязанность по выполнению законных требований налогового органа об устранении выявленных нарушений, а также установлен запрет на воспрепятствование законной деятельности должностных лиц при исполнении ими их должностных обязанностей.

При этом согласно ст. 82 НК РФ налоговый контроль осуществляется в том числе посредством получения объяснений налогоплательщиков как в рамках налоговой проверки, так и в иных случаях, связанных с исполнением законодательства о налогах и сборах.

По результатам рассмотрения материалов дел суды установили законность привлечения должностных лиц налогоплательщиков к мерам административной ответственности в виде штрафа, размер которого предусмотрен в пределах от 2 до 4 тыс. руб.

Не удастся избежать ответственности по ст. 19.

4 КоАП РФ надлежащим образом уведомленным налогоплательщикам, которые не явились в налоговый орган без веских оснований или уважительных причин (постановления Восьмого арбитражного апелляционного суда от 31 мая 2018 г.

№ 08АП-1355/2018 по делу № А81-3222/2017; Пермского краевого суда от 6 октября 2014 г. по делу № 44а-689/2014; Красноярского краевого суда от 25 июля 2014 г. № 4а-509/2014).

Таким образом, несмотря на то что требования налоговых органов о представлении пояснений далеко не всегда обусловлены нормами налогового законодательства, налогоплательщику приходится самостоятельно принимать решение о целесообразности и о последствиях представления либо непредставления разного рода сведений. Если пояснения запрашиваются у него в рамках уведомления о вызове налогоплательщика, отказ от явки в налоговый орган, согласно сложившейся судебной практике, будет рассматриваться как нарушение налогового законодательства. Между тем необходимо учитывать, что отказ от представления пояснений в рамках уведомления о вызове по п. 4 ст. 31 НК РФ не является предметом административного правонарушения, поскольку согласно п. 7 п. 1 ст. 21 НК РФ дача пояснений – право, а не обязанность налогоплательщика, т.е. у него есть право выбора относительно целесообразности или нецелесообразности представления данных пояснений.