Главная страница » Блог » Разбираемся с 115-ФЗ. Какие требования банков правомерны? Как себя вести при запросах?

Прикрываясь законом № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банки запрашивают у компании подчас настолько обширную информацию, что возникает вопрос — как это может относиться к делу? Мы предлагаем подробнее рассмотреть закон и разобраться, что из требований банков являются правомерными, а с чем можно поспорить.

Что требуют банки от своих клиентов?

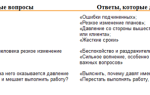

Иногда требуемая информация вызывает не только удивление, но и негодование руководителей. В качестве примера приведем выдержку из одного из банковским писем, полученного их клиентом.

Любой руководитель не только удивился бы, но и возмутился подобному запросу, т.к. банк требует подробную информацию по многим вопросам, один только сбор и подготовка которой отнимет достаточно много времени. Но чтобы у клиента не возникало лишних вопросов, банк напоминает в письме:

А так как сроки даются, как правило, совсем небольшие, то приходится действительно бросать все и в срочном порядке собирать все необходимые документы для предоставления их в банк, чтобы снять с себя все подозрения.

Предлагаем разобраться в том, насколько правомерны действия банка и может ли он действительно требовать все перечисленное.

Насколько правомерны требования банков?

Что надо знать про 115-ФЗ, запросы банков и Росфинмониторинга

Иллюстрация: Борис Мальцев/Клерк

Иллюстрация: Борис Мальцев/Клерк

Многие предприниматели и физические лица могли наблюдать в интернете и средствах массовой информации бурное обсуждение вопроса блокировки счетов и приостановления банковских операций по счетам, даже если был осуществлен перевод денег на тысячу рублей.

У компаний и физических лиц возникает целый ряд вопросов.

Что такое легализация денежных средств, полученных преступным путем?

Часто банки присылают клиентам запросы с просьбой пояснить хозяйственную операцию со ссылкой на Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Но естественно, у многих формулировки банка вызывают, скорее, вопросы, чем конкретные ответы. Ведь, естественно, в подавляющем большинстве случаев речь не идет о терроризме.

Под легализацией (отмыванием) доходов, полученных преступным путем, в Российском законодательстве понимается совершение действий, направленных на придание правомерного вида владению, пользованию и распоряжению денежными средствам и иным имуществом, приобретенным заведомо незаконным путем и полученным от таких видов преступлений, как незаконная торговля наркотиками, создание фирм-однодневок, финансовые мошенничества и другие действия.

- Легализация преступных доходов представляет собой сложный процесс, включающий множество разнообразных сделок, совершаемых разнообразными методами.

- Основные цели легализации доходов, полученных преступным путем следующие:

- сокрытие следов происхождения доходов, полученных из нелегальных источников;

- создание видимости законности получения доходов;

- сокрытие лиц, извлекающих незаконные доходы и инициирующих сам процесс отмывания;

- уклонение от уплаты налогов;

- обеспечение удобного и оперативного доступа к денежным средствам, полученным из нелегальных источников. Создание условий для безопасного и комфортного потребления;

- создание условий для безопасного инвестирования в легальный бизнес.

Поэтому банки и запрашивают дополнительную информацию.

Какую информацию может запрашивать Росфинмониторинг?

В законе от 07.08.2001 №115-ФЗ (ред. от 23.04.2018) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» не указан конкретный перечень предоставляемой информации.

Нужно сообщать в Росфинмониторинг о сделках с движимым имуществом на сумму 600 000 руб. и более – обычно такая информация сообщается банками. Например, если покупатель – физическое или юридическое лицо – приобретает в ювелирном магазине изделия на сумму 600 000 руб.

, то магазин обязан предоставить информацию об этом в Росфинмониторинг.

Кроме этого, если сумма по сделке купли-продажи недвижимости равна или превышает 3 млн руб. либо равна сумме в иностранной валюте, эквивалентной 3 млн руб., или превышает ее, тогда об этом также нужно сообщить в Росфинмониторинг (п. 1.1 ст. 6 Закона № 115-ФЗ).

В соответствии с подпунктом 4 пункта 1 статьи 7 Закона № 115-ФЗ кредитные организации обязаны документально фиксировать и представлять в уполномоченный орган не позднее трех рабочих дней со дня совершения операции сведения по операциям с денежными средствами или иным имуществом, подлежащим обязательному контролю, совершаемым их клиентами.

Квалификация операции в качестве подлежащей обязательному контролю осуществляется на основании анализа всей имеющейся в кредитной организации информации, как предоставленной клиентом либо его представителем, так и полученной из иных источников информации, доступных кредитной организации на законных основаниях.

Как работает принцип «знай своего клиента»?

Приходя в банк, клиент сталкивается с тем, что банк запрашивает много дополнительной информации. Нужно и предоставить документы, и заполнить анкету, и т. д. KYC или Know Your Customer с английского языка переводится как «Знай своего клиента».

За этим скрываются правила и процедуры идентификации и верификации (проверки) клиентов в банковской деятельности для оценки рисков, связанных с ними. Их цель – предотвращение отмывания денег и иной незаконной деятельности.

Суть в том, что банки должны как можно лучше понимать бизнес своего клиента: чем он занимается, на каких рынках работает, с какими категориями клиентов и поставщиков взаимодействует, какие имеет обороты и т. д.

К обязательным процедурам идентификации относятся:

- у физических лиц – граждан РФ уточняют ФИО, гражданство, дату рождения, данные документа, удостоверяющего личность;

- у физлиц-иностранцев дополнительно запрашивают данные миграционной карты и подтверждения легального пребывания в РФ;

- у российских юрлиц требуют представить название, правовую форму, ИНН, ОГРН, юридический адрес;

- у иностранных юрлиц дополнительно запросят данные о регистрации в РФ (код и адрес), место и адрес регистрации в том иностранном государстве, к которому юрлицо относится;

- у иностранной структуры без образования юрлица (например, траста) потребуют указать наименование, сведения о стране инкорпорации, коды регистрации в качестве налогоплательщика, данные о месте ведения основной деятельности, а также об имуществе в управлении и об учредителях и управляющих (ФИО и постоянный адрес).

Существует и упрощенная идентификация в следующих случаях:

- выполняемая клиентом транзакция не подлежит особому контролю (по критериям, установленным законом № 115-ФЗ);

- клиент не вызывает подозрений у работников банка;

- транзакция не является необычной, с сомнительным экономическим смыслом, и не дает оснований предположить, что ее целью является избежание клиентом процедур полной проверки.

Также есть операции, которые вообще не подлежат идентификации:

- денежные переводы без открытия счета на суммы в пределах 15 000 руб. Перечень исключений – товаров и услуг, на операции с которыми не распространяется освобождение от идентификации, устанавливает Правительство РФ;

- покупка физлицом валюты на сумму (эквивалент) не более 40 000 руб.;

- покупка физлицом изделий из драгметаллов и драгкамней в розницу на сумму (эквивалент) не более 40 000 руб. То же самое, но с применением физлицом электронных средств расчетов на сумму (эквивалент) до 100 000 руб.

Какую информацию о бенефициарах нужно предоставлять

Многие бенефициары хотят остаться «инкогнито».

Но с 2017 года ужесточены требования к бенефициарам и теперь необходимы:

- основания для признания физлица бенефициарным владельцем;

- перечень мер (процедур), направленных на выявление и идентификацию организацией бенефициарных владельцев клиентов, включая перечень запрашиваемых у клиентов документов и другой информации;

- основания для признания в качестве бенефициарного владельца единоличного исполнительного органа клиентаюридического лица при невозможности выявления бенефициарного владельца;

- порядок принятия организацией решения о признании физического лица бенефициарным владельцем;

- порядок фиксирования сведений, полученных в результате идентификации бенефициарного владельца.

Каким образом конкретно банки устанавливают информацию о бенефициарах? Тут все просто, банки используют отлаженные механизмы:

- включение в договор с клиентами обязанности последних представлять сведения о бенефициарных владельцах;

- анкетирование клиентов, позволяющее идентифицировать бенефициарных владельцев;

- изучение учредительных документов клиентов-юридических лиц;

- устный опрос клиентов с занесением информации в их анкету.

А вот если клиент не предоставит информацию о бенефициаре, то банк может или не пропустить операцию, или же приостановить операции по счетам.

Какие операции попадают под больший контроль со стороны банков

Существует ряд указаний ЦБ РФ 18-МР, 19-МР, 5-МР, в которых обозначены наиболее рискованные операции. К таким операциям относятся:

- фонд зарплаты сотрудников клиента установлен из расчета ниже официального прожиточного минимума;

- по счету уплачивается НДФЛ, но не уплачиваются страховые взносы;

- остатки денег на счете отсутствуют либо незначительны по сравнению с объемами операций, обычно проводимыми клиентом по счету;

- основания платежей, производимых по счету клиента, не имеют отношения к затратам, присущим хозяйствующим субъектам, занимающимся заявленными клиентом при открытии/ведении счета видами деятельности;

- отсутствует связь между основаниями преобладающих объемов зачисления денег на счет клиента и основаниями последующего их списания;

- резко увеличиваются обороты по счету клиента, превышающие заявленные при открытии (ведении) счета;

- со счета не производятся платежи в рамках ведения хозяйственной деятельности клиента (например, арендные платежи, платежи в счет уплаты коммунальных услуг, закупки канцелярских товаров и другие);

- денежные средства зачисляются на счет клиента от контрагентов-покупателей по договорам за товары и услуги с выделением НДС и практически в полном объеме списываются клиентом в пользу контрагентов по объектам, не облагаемым НДС.

Также банк проверяет следующие признаки:

- отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

- с даты создания юридического лица прошло менее двух лет;

- деятельность клиента, в рамках которой производятся операции по зачислению денег на банковский счет и их списанию со счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка минимальна;

- деньги поступают на банковский счет клиента от контрагентов, по счетам которых проводятся операции, имеющие признаки транзитных операций;

- поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

- денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. руб.

К рискам будут относиться также операции:

- регулярное снятие наличных денег, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

- снятие наличных денег осуществляется, как правило, в сумме, не превышающей 600 тыс. руб., либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту, юридическому лицу, индивидуальному предпринимателю, в течение одного операционного дня;

- снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

- у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

Таким образом, не следует бояться блокировки 200 руб., которые вы перевели другу или «скинулись» на подарок. Перечень рискованных операций четко определен и банки действуют в соответствии со строгими стандартами.

Методичка от ЦБ по 115-ФЗ

- Не участвуй в обнальных схемах, пожалуйста.

- Работай по ОКВЭДам. Что-то изменилось — сообщи.

- Блюди достоверность сведений в ЕГРЮЛ.

- В платежке пиши подробное назначение платежа, а не только договор и номер счета.

- Сначала бумажки, потом деньги. Будь готов обосновать операцию документами.

- Не участвуй в финансировании «серого» импорта и коррупции.

- Плати налоги и взносы без хитрых схем.

- Не дроби бизнес для ухода от налогов.

- Если банк запросил документы — представь.

- Если не успел представить документы — дошли потом. Если не получилось — обращайся в ЦБ.

Это касается всех, кто имеет счет в банке и использует его для бизнеса, подработок, личных расчетов или крупных переводов. Это могут быть предприниматели, фирмы и физлица, которые честно работают и ничего не нарушают. Но они могут неправильно оформить документы, ошибиться в платежке, пытаться снизить налоги или просто не сообщить банку об изменении важных данных.

Банку это может показаться подозрительным, он задаст вопросы и на время приостановит операции по счету.

В методичке есть отдельный термин — подозрительные операции. Это платежи и переводы, на которые банк обязан обратить внимание и выяснить, нет ли тут чего-то незаконного.

Подозрительной считается операция, у которой есть хотя бы один из этих признаков:

- Необычный характер сделок.

- Отсутствие явного экономического смысла.

- Проведение с целью вывода капитала из страны.

- Финансирование «серого» импорта.

- Обналичивание денег.

- Уход от налогов.

- Коррупция.

ЦБ советует делать так.

Подробно заполняйте платежки. В назначении платежа нужно указать не только номер счета, но и за что переводятся деньги. Так же должны делать ваши клиенты.

Неправильно ❌

Правильно ✅

Оплата по счету № 25 от 01.06.19

Оплата обслуживания сайта на основании договора № 18 от 01.02.19 за июнь по счету № 25 от 01.06.19

Оплата по договору № 8 от 01.05.19

Оплата аренды офиса за июль 2019 года на основании договора № 8 от 01.05.19 и коммунальных услуг за период с 01.06.19 по 30.06.19 по счету № 11 от 01.07.19

Вовремя отвечайте на запросы банка. Если банк задает вопросы, их не стоит игнорировать.

Если просят представить документы для проверки, нужно это сделать в установленный срок или объяснить банку, почему сейчас это невозможно и когда получится.

Иногда банку хватает устных пояснений, но если запрашивают письменные, то подробно опишите специфику бизнеса, схемы операций, их экономическую суть.

Не дробите бизнес. Иногда предприниматели открывают несколько фирм или оформляют ИП на жену и маму, чтобы снизить налоги и уменьшить свои риски.

Например, имущество записывают на одну фирму, кредиты берут на другую, договоры аренды заключают с третьей, а с поставщиками работают через четвертую.

Это может быть как законным способом вести бизнес, так и налоговой схемой, которая вызовет подозрения у банка.

У банка будет еще меньше вопросов, если предприниматель вовремя платит налоги, работает с надежными контрагентами и не снимает сразу все наличные.

Банк имеет право:

- Запросить документы и информацию об операции, происхождении денег, партнерах и бизнесе. Конкретного списка сведений и документов нет, это на усмотрение банка.

- Установить срок, в течение которого нужно представить эти документы. В законах этот срок тоже не установлен — нужно ориентироваться на договор с конкретным банком.

- Пригласить клиента на встречу для устного разъяснения.

- Приехать на место ведения бизнеса.

- Посоветовать, как правильно оформить операцию.

- Изменить степень риска клиента.

Тогда банк может принять такие меры:

- отказать клиенту в проведении операции и сообщить об этом в Росфинмониторинг;

- провести операцию, но присвоить ей статус подозрительной или подлежащей обязательному контролю. И тоже сообщить в Росфинмониторинг;

- пересмотреть уровень риска клиента.

Банки присваивают клиентам степень риска с учетом своих регламентов. Этот уровень может повышаться или понижаться в зависимости от операций. Если у клиента повышенный уровень риска, банк может:

- Ограничить ему использование интернет-банка.

- Установить лимит операций по картам.

- Запрашивать документы по каждой операции.

Иногда в соцсетях и СМИ появляются слухи о блокировках счетов и судах с банками, хотя на самом деле речь шла только о том, что клиенту ограничили дистанционное обслуживание и какое-то время все платежки пришлось приносить на бумаге.

Ограничение дистанционного обслуживания — это одна из мер, которые может предпринять банк, если операции кажутся ему подозрительными.

В этом случае клиент распоряжается своими деньгами без ограничений, но должен передавать платежки на бумаге. Такая мера может быть вообще не связана с законом 115-ФЗ.

Если не можете войти в интернет-банк, позвоните в колцентр или своему менеджеру, чтобы выяснить причину.

Банк может запрашивать столько документов, сколько нужно для проверки операции. Это могут быть любые документы. Список устанавливает служба контроля конкретного банка.

Банк может приостанавливать операции, по которым ему что-то кажется подозрительным. Иногда из-за такого статуса клиенты делают вывод о блокировке счета. Но приостановление — это не блокировка и даже не отказ от проведения.

Приостановление — это когда банк не выполняет распоряжение о переводе денег в тот же день, а задерживает его на срок до пяти рабочих дней, как положено по закону.

Еще это может быть из-за ограничения дистанционного обслуживания, тогда платежку нужно принести в банк лично.

Приостановление может понадобиться на время проверки. Если представить по запросу все документы и пояснения, операцию проведут.

Центробанк пояснил, что это означает отказ в проведении операции или заключении договора банковского счета. То есть конкретное поручение клиента не будет исполнено, а договор с ним не заключат.

Но точную причину лучше уточнить в банке: иногда платежку не проводят потому, что она неправильно заполнена. Выяснять причины отказа нужно самостоятельно. Банк не обязан сообщать о них без запроса.

Банк сам решает, какие документы запрашивать и в какой срок клиент должен их представить. Если проигнорировать запрос или не уложиться в сроки, это повод для отказа в проведении операции.

Если потом представить недостающие документы и пояснения, банк может пересмотреть решение об отказе. Об этом он тоже сразу сообщит в Росфинмониторинг. Документы рассматривают в течение 10 рабочих дней.

После этого скажут, устранена причина первичного отказа или нет. Если банк не пересмотрел решение, но оно кажется необоснованным, нужно обращаться в межведомственную комиссию при ЦБ.

Это можно сделать через сайт ЦБ или почтой.

К заявлению нужно приложить:

- Обращение в банк и ответ на него.

- Документы, которые передавались в банк для проверки операции.

Документы нужно готовить с учетом указания ЦБ № 4760-У.

До обращения в комиссию нужно обязательно подать в банк заявление о пересмотре решения об отказе. И только после ответа банка, что это невозможно, стоит писать в ЦБ. Иначе обращение вообще не рассмотрят, потому что не соблюдается процедура.

Комиссия рассматривает обращения 20 рабочих дней. Ответ пришлют тем же способом, каким отправляли заявление. Итогом может быть:

- пересмотр решения банка об отказе — ответ в пользу клиента;

- решение о невозможности пересмотра — ответ в пользу банка.

Комиссия сообщит об этом самому клиенту и в тот банк, что ему отказал.

Банк направит сообщение в Росфинмониторинг. Оттуда информация уйдет в ЦБ. А ЦБ отправит ее в другие банки. Реабилитация клиента по одному случаю отказа в проведении операции не означает, что автоматически будут пересмотрены решения по другим операциям.

Проверьте, вдруг есть новые документы, которые раньше не передавались ни банку, ни комиссии. Их можно еще раз отправить в банк. Или придется идти в суд.

Документы можно повторно отправить в банк, даже если комиссия пока не прислала ответ. И в суд тоже можно пойти не дожидаясь ее решения.

За вашими операциями следит не только банк. Еще обязанность присматриваться к ним и сообщать в Росфинмониторинг без предупреждения есть:

- у бухгалтеров, юристов и адвокатов;

- у аудиторов;

- у нотариусов.

Они сообщат Росфинмониторингу о подозрениях по поводу покупки квартиры, регистрации фирмы или оформления доли в бизнесе вообще без предупреждения и объяснения причин. Не потому, что не захотят вам рассказывать, а потому, что это им запрещено по закону.

Какие документы требуют банки от собственников и директоров компаний

В последние несколько лет при взаимодействии с банками собственники и генеральные директора компаний стали сталкиваться с неожиданными требованиями. Это связано с тем, что банки очень боятся лишиться лицензии, а потому с чрезмерным усердием исполняют закон о противодействии легализации доходов, полученных преступным путем (Федеральный закон от 07.08.2011 № 115-ФЗ).

Краткое описание 115-ФЗ

Согласно статье 7 Закона 115-ФЗ, при идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банк вправе требовать:

- документы, удостоверяющие личность;

- учредительные документы;

- документы о госрегистрации юрлица или ИП;

- и иные документы, необходимые для исполнения требований законодательства.

А клиенты в свою очередь обязаны все эти документы предоставить. Но это еще не все. Помимо «антиотмывочного» закона, деятельность банков регулируется массой других нормативно-правовых актов, выпущенных ЦБ РФ.

Например, Положение банка России от 15.10.2015 № 499-П устанавливает, что банк вправе требовать от своих клиентов:

- сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом банк в своих внутренних правилах самостоятельно определяет количество и виды документов, используемых для определения финансового положения клиента;

- сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. При этом банк в правилах внутреннего контроля может установить и любой другой вид документов для определения деловой репутации клиента.

- сведения об источниках происхождения денежных средств и иного имущества клиента – их перечень не является исчерпывающим.

Помимо идентификации клиента, банки обязаны также фиксировать и проверять все его сделки, которые показались подозрительными. Причем критериев подозрительности с каждым годом становится все больше.

Таким образом, прикрываясь «антиотмывочным» законом и многочисленными требованиями Центробанка, банки могут подвести любое требование под запрос документов по 115-ФЗ и запросить практически любую бумагу. И если документы по требованию не представлены, банк не проводит платежи, блокирует Банк-клиент или же попросту разрывает отношения с компанией или физлицом.

Рассмотрим, с какими требованиями банков сталкивались наши клиенты, и как действовать в каждой конкретной ситуации.

Прикрываясь этим законом, банки могут подвести любое требование под запрос документов по 115-ФЗ и запросить практически любую бумагу. И если документы по требованию не представлены, банк не проводит платежи или же попросту разрывает отношения с компанией или физлицом. Рассмотрим, с какими требованиями банков сталкивались наши клиенты, и как действовать в каждой конкретной ситуации.

Банк требует подтверждающие документы по «подотчетным»

Ситуация. Компания, работающая на УСН-6% (когда налогом облагается вся сумма дохода), снимала по чеку деньги на хозяйственные нужды. В какой-то момент банк затребовал документы, подтверждающие произведенные затраты.

С одной стороны, работающие на «упрощенке» и платящие налог с доходов, не обязаны документально подтверждать расходы, так как налог считается только с доходов.

С другой, – компании на УСН должны вести кассовую книгу, в которой отражается поступление наличных денег (снятых по чеку) и выдача налички подотчет сотруднику организации, а также учитывать авансовые отчеты.

Законно ли требование? По действующему законодательству в обязанность банков не входит проверка порядка ведения кассовых операций – этим занимается налоговая служба.

Однако требование может быть связано с выполнением обязанностей в соответствии с законом 115-ФЗ. Так, обязательному контролю подлежат операции по снятию наличных денег на сумму 600 000 руб. и более.

Но закон не расшифровывает, какие именно подтверждающие документы банк может запросить. Это могут быть авансовые отчеты и любые другие документы.

Что делать? В сложившейся ситуации возможен следующий порядок действий:

- Предоставить банку кассовую книгу с указанием поступления денежных средств и выдачи их «подотчет». Не исключено, что банку этого будет достаточно.

- В договоре с банком может быть прописано условие об обязательном предоставлении документов, подтверждающих целевое использование снятых наличных. В этом случае банк требует договора, чеки, накладные и другую первичку. Подтверждающие документы банк хочет видеть, чтобы убедиться в законном расходовании снятых сумм.

- Даже если такого условия в договоре нет, то, как показывает практика, служба безопасности банка требует документы в рамках 115-ФЗ. В случае отказа банк может попросить закрыть расчетные счета в этом банке.

Срок предоставления подтверждающих документов в банк

Для некоторых запрашиваемых сведений сроки предоставления прописаны в законе, но по отдельным документам банки самостоятельно устанавливают свои сроки. По мнению Центробанка, адекватным является срок 3-7 дней. Как правило, банки такие сроки и устанавливают.

Банк требует документы, подтверждающие происхождение денег на личных счетах

Ситуация. Банки проявляют интерес к легальности доходов клиентов и включают вопрос об источниках денег в анкеты. Их дают заполнять при открытии счета и обновлении информации о клиенте.

Если же клиент не может подтвердить легальность средств, банк вправе заморозить счет на пять рабочих дней, а потом еще на 30 суток (по решению Росфинмониторинга). Также банк может отказать в проведении операции.

Два отказа в течение года могут закончиться закрытием счета.

Законно ли требование? Выяснять происхождение денег у клиентов им разрешает закон № 115-ФЗ. И связан интерес банков с окончанием амнистии капиталов. В ее рамках всем предлагалось задекларировать скрытое имущество и доходы. Амнистия закончилась 1 июля 2016 года. И если до ее окончания банки имели право выяснять источники средств, то теперь это их прямая обязанность.

Что делать? Как правило, банки интересуются происхождением денег на личных счетах, если речь идет о крупных суммах (от 1,5 млн рублей). Тем, кто не хочет показывать источник денег, крупные суммы в банк лучше не вносить. Если же деньги уже на счете, стоит подготовить документы и письмо в банк с пояснениями по поводу источников сумм.

Пример документов, подтверждающих происхождение денег по 115-ФЗ

Для «физиков» подтверждением законного источника получения денег могут быть следующие документы:

- договор купли-продажи (недвижимости, автомобиля, земли и др.);

- справка 2-НДФЛ;

- справка о получении пособий;

- договор дарения;

- свидетельство о получении наследства и др.

Чтобы подтвердить источник происхождения денежных средств, ИП должен предоставить документы, доказывающие его деятельность. Это могут быть:

- договоры о проведении работ, оказании услуг, поставке и др.;

- акты выполненных работ;

- отчеты о выполненных работах;

- счет за выполненные услуги с указанием, за что производится оплата.

Пояснительное письмо в банк: образцы для физлица и ИП

При малейших подозрениях в нарушении закона 115-ФЗ банк попросит просит предоставить пояснение, разъясняющее экономический смысл операций, а также источники образования у клиента денежных средств.

К сожалению, готового универсального шаблона для письма, которое следует подготовить в ответ на требование банка, не существует. Предлагаем два примерных варианта пояснительной записки – от физлица и ИП, их можно скачать и переделать под себя. Главное – как можно более подробно и своими словами описать ситуацию.

Банк требует документы о сотрудниках и их зарплате

Ситуация. Компания открыла счет в банке, но использовала его только для расчетов с контрагентами. Зарплату сотрудникам выплачивали наличными. После чего банк требует предоставить документы: штатное расписание и зарплатные ведомости. А в качестве основания своего требования сослался на закон № 115-ФЗ.

Законно ли требование? Банк не вправе контролировать снятие наличных на зарплату в рамках закона № 115-ФЗ. Но если компания снимает наличными 600 000 руб. и больше, и это никак не связано с ее деятельностью, то банк заподозрит обналичку, и может запросить сведения о выданной зарплате.

Что делать? Возможны два варианта действий:

- Вежливо отказать. В письме на имя управляющего банка написать, что сотрудники не дают согласия на раскрытие своих персональных данных (а без этого компания не вправе раскрывать сведения о зарплате). Также можно добавить, что контроль за расходованием наличных осуществляет ИФНС, а у нее претензий к компании нет.

- Предоставление подтверждающих документов банку (если не хотите портить отношения с банком). Но прежде получите письменное согласие работников на передачу персональных данных.

Банк требует пояснения при снятии крупных сумм с корпоративных карт

Ситуация. Если сотрудники компании регулярно снимают крупные суммы наличности с корпоративных карт, банк может потребовать пояснить необходимость данных операций. Речь идет о суммах в размере 50-100 тыс. руб.

Законно ли требование? Банк обязан следить за необычными операциями, которые проводят его клиенты (ст. 7 закона № 115). Если компания стала активно пользоваться корпоративной картой, это может вызвать подозрение у банка. Поэтому лучше ответить на требование.

Что делать? Чтобы избежать проблем с банком, стоит придерживаться нескольких правил.

Внутренними правилами по организации надо прописать, на что, сколько и как тратят сотрудники деньги по корпоративным картам. Также стоит установить правила снятия наличных или вовсе его запретить.

Также надо следить за тем, чтобы сотрудники отчитывались за потраченные деньги в срок. Это три рабочих дня с момента проведения операции по карте.

Если у банкиров появились вопросы, стоит подготовить пояснения в банк. В них написать, на какие цели работники снимали наличные и почему расход увеличился (например, деньги были нужны на крупную покупку материалов за наличку, на расходы во время командировок и т.д.). К пояснениям можно сразу приложить подтверждающие документы (например, чеки).

Банк запросил документы по контрагентам

Ситуация. Банк запрашивает договора с контрагентами и всегда требует пояснения операциям, которые кажутся подозрительными.

Например, если компания проводит нетипичные сделки или вдруг стала заключать договоры с контрагентами из других регионов и др.

Если у банка сомнения по конкретной сделке – банк требует договора с контрагентами и другие подтверждающие документы по сделке.

Законно ли требование?

Причины блокировки счета по 115‑ФЗ и анализ арбитражной практики

Блокировка — это приостановление банком операций по счету. По данным общественной организации «Деловая Россия», в России за 2017 год банки заблокировали более 700 000 счетов компаний и ИП, а за первое полугодие 2018 года — 500 000. За последний год количество блокировок продолжает расти.

Кого могут заблокировать

Риск блокировки есть у всех, кто имеет счет в банке и пользуется им в коммерческих или личных целях. Чаще всего причиной блокировки становится невнимательность: ошибка в документе, вовремя не внесенные изменения данных или просто нетипичная операция по счету.

Если компания ежемесячно осуществляла сделки на сумму до 500 000 руб., а потом заключает выгодный контракт на сумму свыше 1 млн руб., банк уже считает эту сделку подозрительной. Чтобы снизить риск блокировки, следует точно понимать, кто и почему может приостановить операции по вашему счету.

Основания для блокировки счета

В 2001 году вступил в силу Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии отмыванию доходов и финансированию терроризма». С этого момента банки должны оценивать операции по счетам клиентов, опираясь на требования регулятора и внутренние правила контроля.

Признаки подозрительных операций:

- нетипичный характер сделки;

- у сделки отсутствует экономический смысл;

- вывод капитала из страны;

- клиент занижает тарифные платежи;

- клиент снимает много налички и уклоняется от налогов.

Если банк замечает хотя бы один из признаков, он запускает процесс внутренней проверки. Банк запрашивает документы по сделкам и устанавливает срок, до которого клиент должен предоставить сведения. Если клиент не предоставляет пояснения, банк вправе приостановить операции по счету клиента.

Также банк регулярно проверяет перечень лиц, причастных к террористической или экстремистской деятельности. Все операции по счетам этих компаний и их контрагентов незамедлительно блокируются. О блокировке счета компаний и физлиц, включенных в перечень террористов, можно прочесть в статье «Что такое блокировка счета по 115-ФЗ?».

Чтобы не вызывать подозрений со стороны банка, можно выработать полезные привычки для своего бизнеса:

- Предупреждайте банк об изменениях в данных: новый ОКВЭД, адрес, руководитель.

Если на ваш счет пришли деньги за поставку щебня, а по документам у вас салон красоты, у банка точно возникнут подозрения.

- Подробно указывайте назначение платежа: за какой товар или услугу проходит оплата, на основании какого договора и т.д.

Попросите ваших контрагентов делать так же.

- Платите налоги вовремя и в нужном объеме.

ЦБ определил минимальный налог — 0,9 % от оборота. Если у вас несколько счетов, старайтесь равномерно платить налоги с каждого.

Запрашивайте выписки ЕГРЮЛ, просматривайте компании в картотеке арбитражных дел и т.д. Или воспользуйтесь одним из сервисов для проверки контрагентов.

Если у банка появились к вам вопросы, постарайтесь дать на них честный и подробный ответ: чем лучше банк будет понимать, как работает ваш бизнес, тем быстрее снимет подозрения.

Подробнее о том, как избежать блокировки расчетного счета, рассказано в методических рекомендациях Центробанка.

На какие платежи не распространяется блокировка

Даже имея заблокированный счет, клиент банка вправе и даже должен выплачивать различные обязательные платежи в бюджетные и небюджетные фонды. И банк не вправе ему отказать в проведении таких операций. В ст. 855 ГК РФ определена очередность платежей при блокировке счета:

- Возмещение вреда, причиненного жизни и здоровью, алименты.

- Выплата выходных пособий, зарплаты по трудовым договорам.

- Уплата налогов и взносов по поручениям ФНС, ПФР или ФСС.

Исполнительные документы на другие денежные требования.

Арбитражная практика по блокировке счетов

Руководитель юридической службы СКБ Контур Кристина Селиванова сделала разбор нескольких арбитражных дел по блокировке счета. Надеемся, реальные случаи из практики помогут вам лучше разобраться в том, как работает судебная система в области блокировок.

Для наглядности мы выбрали два случая, в которых суд поддержал требования истца, то есть компании или предпринимателя, и еще два, в которых суд был на стороне банка.

Нереальные сроки

Торговая фирма хотела перевести деньги и вернуть займ, предоставленный учредителю без договора. Банк усомнился в легальности платежа и отказал в проведении операции.

Фирма обратилась в арбитражный суд с иском, в котором просила признать блокировку счета незаконной. Суд установил, что фирма предоставила документы по запросу банка.

При этом банк все равно отказал в переводе, аргументировав тем, что фирма не выполнила запрос в срок.

Однако выполнить данный запрос вовремя было фактически невозможно: его вручили фирме через два дня после окончания установленного банком срока. То есть банк установил заведомо неисполнимое требование.

В заявлении истец потребовал предоставить в Росфинмониторинг опровержение — фирма не нарушила 115-ФЗ — и возвратить на счет 1,9 млн руб. Суды трех инстанций поддержали позицию фирмы и признали действия банка незаконными.

Постановление ФАС Уральского округа от 02.04.2019 № Ф09-515/19

Сомнительные операции

На счета предпринимателя стала поступать предоплата от контрагентов в размере от 50 до 100 %.

При этом период деятельности ИП был незначительным для того, чтобы установить многочисленные деловые отношения, особенно по предоплате.

Из-за сомнительного характера сделок банк ограничил дистанционное обслуживание клиента. ИП обратился в арбитражный суд с иском о признании действий банка незаконными.

Суды согласились с позицией банка, поскольку материалы дела подтверждали, что предприниматель совершал операции необычного, транзитного характера. Поступающие на счет платежи не имели очевидного экономического смысла и противоречили закону. Также суд принял во внимание, что полного комплекта документов, опровергающих подозрительный характер финансовых операций, ИП так и не предоставил.

Банк ввел ограничения только на интернет-платежи, поэтому ИП мог совершать операции, предоставив банку платежные поручения на бумаге и подтвердив экономический смысл сделок.

Постановление ФАС Уральского округа от 11.02.2019 № Ф09-9452/18

Необоснованная комиссия

Банк заподозрил строительную компанию в легализации доходов, полученных преступным путем, и запросил подтверждающие документы. Далее банк посчитал, что клиент ненадлежащим образом исполнил запрос. Тогда клиент решил расторгнуть договор и направил банку поручение перевести остаток денежных средств в другой банк. Банк удержал комиссию в размере 5 % от остатка на счете.

Компания сочла действия банка незаконными и обратилась в арбитражный суд с иском о взыскании неосновательного обогащения. Суд первой инстанции отказал в иске, полагая, что банк действовал в соответствии с договором.

Однако апелляционный суд отметил, что банк не смог доказать, что клиент совершал незаконные сделки.

Кроме того, суд пришел к выводу, что запрос о предоставлении документов носил обобщенный характер, и обязал банк возместить сумму комиссии и проценты за пользование этими средствами.

Кассационный суд поддержал решение апелляционного суда.

Постановление ФАС Уральского округа от 10.10.2018 № Ф09-5371/18

Недостоверные сведения

Банк отказал предпринимателю в открытии счета, поскольку клиент указал в анкете недостоверные сведения о предполагаемых оборотах по счету 10 млн руб. в год. При этом с момента регистрации ИП до обращения в банк прошло всего 8 дней.

Банк провел внутреннюю проверку и обнаружил негативные факторы: ИП являлся руководителем организаций, договоры с которыми уже были расторгнуты банком. Предприниматель отказался предоставлять документы, подтверждающие сведения, указанные в анкете, и не ответил на вопросы о своей деятельности и источниках дохода. Суд установил правомерность действий банка.

Постановление ФАС Уральского округа от 22.05.2018 № Ф09-2313/18

Подробности этих и других дел из правоприменительной практики по спорам о блокировке счетов вы можете посмотреть в картотеке арбитражных дел.

Заключение

Чтобы избежать блокировки, нужно вовремя платить налоги, сдавать отчетность в срок, не заводить долгов, проверять контрагентов и не вести «серый» бизнес. В качестве профилактики можно иногда смотреть на свои переводы и платежи глазами банка — все ли прозрачно и понятно?

Если вдруг банк все же заподозрил вас — не злитесь, а просто подробно объясните ему схему платежей, особенности своей деятельности, предоставьте все документы в срок.

Если банк все же заблокировал счет, а вы полагаете, что оснований для этого не было, — можете обратиться с иском в арбитражный суд. Судебная практика показывает, что вы можете доказать незаконность действий банка.

Если же ваши счета заблокированы правомерно — у вас имеется задолженность перед бюджетом, исполнительные производства и т.д., вам нужно устранить все нарушения. Как только вы заплатите все налоги, пени и другие обязательные взносы, банк снимет ограничения по счету.