Иногда может случиться, что письмо в налоговую об уточнении платежа пишется на скорую руку или в плохом эмоциональном состоянии. Не удивительно, что в этом случае в него может вкрасться ошибка. Бывает так, что банк исполняет поручение, а неточность в КБК обнаруживается лишь после этого. Что можно предпринять в такой ситуации?

Иногда может случиться, что письмо в налоговую об уточнении платежа пишется на скорую руку или в плохом эмоциональном состоянии. Не удивительно, что в этом случае в него может вкрасться ошибка. Бывает так, что банк исполняет поручение, а неточность в КБК обнаруживается лишь после этого. Что можно предпринять в такой ситуации?

Ответ на этот вопрос даёт письмо Министерства финансов от 19 января 2017 года. Оно устанавливает необходимость оформления заявления в налоговую инспекцию с уточнением платежа. Аналогичные действия следует произвести, если была допущена ошибка в:

Внимание! Ошибки в названии финансовой организации и номере счёта невозможно исправить. Это указывает Налоговый кодекс РФ в статье 45, пункте 4. В такой ситуации необходимо повторить платёж, указав в нём достоверную информацию, произвести оплату пени и подать в налоговую службу заявление о возврате платежа, который был оплачен по неправильным реквизитам.

Что должно быть указано в письме об уточнении платежа в налоговую службу

Письмо в налоговую службу об уточнении платежа в 2020 году может быть написано в произвольной форме, в нём должны быть указаны стандартные реквизиты:

Письмо в налоговую службу об уточнении платежа в 2020 году может быть написано в произвольной форме, в нём должны быть указаны стандартные реквизиты:

Образец письма в налоговую об уточнении платежа позволит сэкономить время на его заполнение и предоставить все требуемые сведения. В результате не придётся повторно производить аналогичную процедуру.

О чём нужно знать при написании и отправке заявления об уточнения платежа

Законодательные акты не устанавливают строгой формы заявления об уточнения платежа. Документ может быть написан на фирменном бланке организации либо обычном листе А4. Он должен быть заполнен в двух экземплярах: один направляется в инспекцию, другой, с проставленной датой и отметкой о принятии, – нужно оставить у себя.

Российское законодательство не устанавливает строгий порядок направления заявления в налоговую службу. Плательщик сам может выбрать наиболее подходящий для себя из следующих:

ИФНС отводится 10 дней, чтобы рассмотреть письмо в налоговую об уточнении платежа. Инспектор имеет право организовать сверку расчётов. За 10 рабочих дней налоговая служба должна принять решение об уточнении платежа. За этот срок пени не начисляются.

Для уточнения платежа по страховым взносам, которые сделаны после начала 2017 года, следует предпринять такие действия:

Важно! В случае надобности произвести уточнение платежа можно по страховым взносам, которые были произведены до начала 2017 года, заявление необходимо направить в Пенсионный фонд.

Действия в случае допущения ошибки банком

Бывают случаи, когда плательщик подал правильно заполненный платёжный документ. Однако при исполнении его банком финансовая организация допустила ошибку. В таких случаях о задолженности и пенях плательщик узнаёт из требования налоговой службы. Исправить положение можно одним из следующих способов:

Бывают случаи, когда плательщик подал правильно заполненный платёжный документ. Однако при исполнении его банком финансовая организация допустила ошибку. В таких случаях о задолженности и пенях плательщик узнаёт из требования налоговой службы. Исправить положение можно одним из следующих способов:

При допущении плательщиком ошибки в коде бюджетного классификатора либо других полях документа платёж будет считаться исполненным, а деньги поступят в бюджетную систему России. В такой ситуации потребуется направить в налоговую службу заявление об уточнении платёжного поручения.

При наличии критичных ошибок: названии банка-получателя либо в номере счёта получателя, платёж не поступит в бюджет. В такой ситуации следует вторично перечислить величину налога по корректным реквизитам, заплатить пени и направить в налоговую соответствующее заявление о возврате денежных средств, которые были неправильно уплачены.

Бизнес-портал investtalk.ru предоставляет много полезной и практичной информации о налогообложении. Так, на странице https://investtalk.ru/nalogi/raschet-naloga-na-mashinu идёт речь о том, как рассчитать налог на автомобиль. А здесь можно прочитать о налоговых проверках и организациях, по отношению к которым их будут проводить. Эта и другая информация поможет оптимизировать фискальные расходы и не иметь проблем с налоговыми органами.

Как написать письмо в налоговую об уточнении платежа

Письмо в налоговую об уточнении платежа — это специализированный шаблон обращения в ФНС с просьбой исправить неверный реквизит в платежном документе. В статье расскажем, в каких случаях можно скорректировать неточность в платежном поручении, а также о том, как правильно это сделать.

Многообразие фискальных налогов и сборов нередко приводит к тому, что налогоплательщик допускает опечатки в платежных документах. Если ошибку не исправить, то оплата может затеряться, а налоговики признают долг и применят штрафные санкции.

Если неточность была выявлена до исполнения документа на уплату банком или органами Федерального казначейства, платежку можно отозвать. Но что делать, если платежное поручение (ПП) уже проведено и денежные средства списаны с расчетного счета в пользу ФНС.

Скорректировать платежное поручение с 01.01.2019 года можно по любым ошибкам, но при соблюдении трех условий:

- Срок давности не истек, то есть еще не прошло трех лет с момента осуществления перечислений в ФНС.

- Деньги зачислены в бюджет, то есть поступили на лицевой счет Федерального казначейства.

- При уточнении оплаты не образуется недоимка по конкретному налоговому обязательству.

В таком случае придется подготовить образец: заявление в налоговую об уточнении платежа. Однако не все ошибки можно исправить. Определим ключевые условия.

Нельзя исправить ПП по страховым взносам в ФНС, а также по взносам на травматизм в ФСС, если:

- деньги не поступили на соответствующий счет Федерального казначейства, то есть в платежном поручении неверно заполнены поля 13 и 17 (банк и счет получателя);

- допущена ошибка в КБК (неправильно указаны первые три цифры кода бюджетной классификации) в поле 104;

- оплата взноса на обязательное пенсионное страхование была зачтена на индивидуальном пенсионном счете работника (застрахованного лица), то есть, уже зачтенные взносы уточнить нельзя (п. 9 ст. 45 НК РФ).

В остальных случаях налогоплательщик может скорректировать любые ошибки и неточности в следующих полях ПП:

| Номер поля | Наименование |

| 101 | Статус плательщика |

| 60 | ИНН плательщика |

| 102 | КПП плательщика |

| 61 | ИНН получателя |

| 103 | КПП получателя |

| 104 | КБК, но только если правильно указаны первые три цифры |

| 105 | ОКТМО |

| 106 | Основание платежа |

| 107 | Период уплаты |

| 108 | Номер документа-основания |

| 109 | Дата документа |

| 24 | Назначение платежа |

Унифицированный образец — уточнение платежа в налоговую инспекцию — отсутствует. Следовательно, подготовить письменное обращение придется в произвольной форме.

Если в компании утвержден фирменный бланк, то письмо можно составить на нем. Руководствуйтесь основными правилами деловой переписки при подготовки обращения. Форма заявления об уточнении платежа в налоговую в обязательном порядке должна содержать следующие реквизиты:

- Дата, номер, сумма платежного поручения, в котором была выявлена неточность.

- Пропишите назначение платежа по неверной платежке.

- Укажите поле, в котором допущена опечатка, ошибка, укажите значение неверного реквизита.

- Затем пропишите, какое значение для данного реквизита будет правильным.

К готовой форме заявления об уточнении платежа в налоговую инспекцию приложите копию платежного поручения, в котором была выявлена неправильная информация.

Примерный бланк заявления об уточнении платежа в налоговую для 2020 года

После того как мы составили образец — письмо в налоговую об уточнении платежа, перейдем к другому виду деловой переписки: уже не с ФНС, а с ФСС.

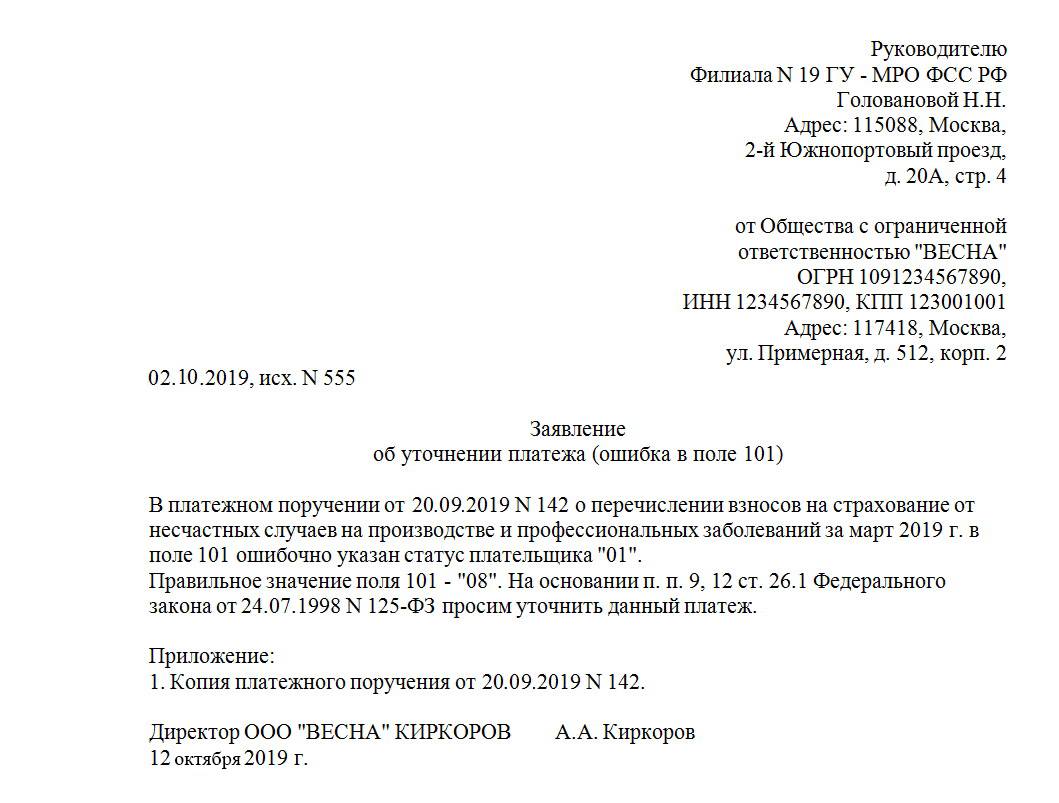

Исправляем ошибки в платежках ФСС

Для исправления неточности в платежке на уплату взносов на травматизм придется использовать другой формат обращения:

Пример письма в налоговую об уточнении платежа для 2020 года

Как уточнить невыясненный платеж? С 1 декабря новые правила работы налоговиков, если в платежке ошибки

Уточнить свои налоговые платежи можно по правилам, прописанным в ст. 45 НК РФ. Так, данной нормой установлено, что при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджет, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

С 01.12.2017 вступает в силу Приказ ФНС России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами (далее – Порядок).

В связи с этим в статье предлагаем рассмотреть механизм взаимодействия ИФНС и налогоплательщика в ситуации, когда были обнаружены ошибки в платежном поручении на перечисление налогов в бюджет.

В соответствии с п. 1 ст.

45 НК РФ налогоплательщик (в том числе юридические лица и индивидуальные предприниматели) обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено НК РФ, в установленный законодательством срок. Неисполнение (ненадлежащее исполнение) обязанности по уплате налога является основанием для направления налоговым органом в его адрес требования об уплате налога.

Об исполнении и неисполнении обязанности по уплате налога

Налогоплательщики должны оформлять расчетные документы на перечисление налогов (сборов) и иных платежей в бюджетную систему РФ в соответствии с Приказом Минфина России от 12.11.

2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Правила № 107н).

Согласно пп. 1 п. 3 ст.

45 НК РФ обязанность по уплате налога считается исполненной с момента предъявления в банк поручения на перечисление в бюджет на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу п. 7 ст. 45 НК РФ поручение на перечисление налога заполняется в соответствии с правилами, установленными Положением о правилах осуществления перевода денежных средств.

Подпунктом 4 п. 4 ст. 45 НК РФ установлен ряд случаев, когда обязанность по уплате налога не признается исполненной. К ним, в частности, относится неправильное указание налогоплательщиком в поручении на перечисление суммы налога:

– номера счета Федерального казначейства;

– наименования банка получателя, повлекшего неперечисление этой суммы в бюджет.

При этом если в платежном поручении неправильно указан КБК или статус плательщика налога, это не является основанием для признания обязанности по уплате налога неисполненной (письма Минфина России от 19.01.2017 № 03‑02‑07/1/2145, ФНС России от 10.10.2016 № СА-4-7/19125@).

Таким образом, если ошибка налогоплательщика не привела к неуплате налога, то он вправе уточнить свой платеж. Процедура уточнения невыясненного платежа прописана в п. 7 ст. 45 НК РФ.

Как работают налоговики с невыясненными платежами?

К невыясненным платежам относятся:

- – платежи по расчетным документам, в полях которых не указана (неверно указана) информация налогоплательщиком (либо банком при формировании электронного платежного документа);

- – платежи, которые невозможно однозначно определить к отражению в информационных ресурсах налоговых органов.

- Вся информация о работе с невыясненными платежами собирается в ведомости невыясненных поступлений. В ней налоговики отражают:

- – платежи, отнесенные казначейством на соответствующий КБК по учету невыясненных поступлений;

- – платежи, оформленные налогоплательщиками с нарушением Правил № 107н, что привело к невозможности отражения их в карточках расчетов с бюджетом либо информационных ресурсах налоговых органов, в которых производится учет соответствующих поступлений;

- – платежи, которые не могут быть однозначно классифицированы для отражения в карточках конкретных налогоплательщиков;

- – платежи, по которым у налогоплательщиков не открыты карточки расчетов с бюджетом.

Хотите уточнить платеж? Сообщите об этом в ИФНС!

Пунктом 7 ст.

45 НК РФ установлено: при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей (!) неперечисления этого налога в бюджет, он вправе подать в инспекцию по месту своего учета заявление о допущенной ошибке.

Документ, переданный налоговикам, должен содержать обращение с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика. К заявлению необходимо приложить подтверждающие произведенный платеж документы.

Обратная связь с налоговиками

Необходимость уточнения платежа (в части уточнения реквизитов расчетного документа) в целях правильного отражения о нем информации в ресурсах ИФНС может возникнуть и у налогового органа. В таком случае инспекция сама проинформирует об этом налогоплательщика.

Форма соответствующего информационного сообщения представлена в приложении 2 к Порядку.

В сообщении контролеры укажут, что поручение на перечисление налога оформлено с нарушением установленных Правилами № 107н требований, при этом будет названо конкретное произведенное налогоплательщиком нарушение. Нарушения могут быть следующего характера:

- – отсутствие либо указание несуществующего (неверного) КБК, кода ОКТМО;

- – не указан (неверно указан) ИНН плательщика;

- – несоответствие ИНН наименованию плательщика;

- – отсутствие либо неверное указание КПП плательщика;

- – указание несуществующего (неверного) ИНН получателя;

- – отсутствует, указан несуществующий (неверный) КПП получателя;

- – налогоплательщик не состоит на учете в налоговом органе;

- – уплата налога производится за третьих лиц;

- – отсутствие либо неверное указание основания платежа или номера счета получателя и его наименования;

- – отсутствие открытой карточки расчета с бюджетом налогоплательщика;

- отсутствие либо неверное указание статуса плательщика, налогового периода.

- После получения информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога плательщик представляет в инспекцию заявление о необходимости данного уточнения.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговый орган в течение 10 рабочих дней с даты поступления указанного заявления выносит соответствующее решение (форма заявления утверждена Приказом ФНС России от 29.12.2016 № ММВ-7-1/731@).

К сведению

- В случае если ошибка в расчетном документе возникла по вине банка при формировании электронного платежного документа, налоговый орган после сверки расчетов с плательщиком вправе сделать запрос в данное кредитное учреждение с целью получения копии расчетного документа, оформленного плательщиком на бумажном носителе.

- По предложению одной из сторон (инспекции или налогоплательщика) может быть проведена совместная сверка уплаченных налогоплательщиком налогов.

Порядок проведения сверки регламентирован п. 3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Итог взаимодействия с ИНФС по невыясненным платежам

На основании заявления налогоплательщика и акта совместной сверки расчетов (если она проводилась) инспекция принимает решение об уточнении платежа на день фактической уплаты налога.

При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджет до дня принятия ИФНС решения об уточнении платежа.

О принятом решении об уточнении платежа налогоплательщика уведомят в течение пяти дней после принятия данного решения.

Уточнение реквизитов на уплату страховых взносов

Процедура уточнения платежных документов по страховым взносам аналогична мероприятиям, проводимым инспекцией по уточнению налоговых платежей. Однако при обнаружении в своих документах ошибок налогоплательщикам необходимо руководствоваться следующим.

Во-первых, уточнение реквизитов в расчетных документах по уплате страховых взносов не производится в том случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица. Это закреплено в п. 9 ст.

45 НК РФ.

Во-вторых, порядок уточнения реквизитов в платежных документах зависит от даты совершения платежа.

Если платеж совершен за расчетные (отчетные) периоды, истекшие до 01.01.2017, денежные средства по которым поступили в ПФР (до передачи администрирования страховых взносов ФНС), то заявление об уточнении реквизитов необходимо представить в отделение ПФР.

ПФР в течение пяти рабочих дней рассмотрит его и вынесет соответствующее решение, которое направит в ИФНС. Одновременно с данным решением осуществляется и передача суммы пени, подлежащей уменьшению либо доначислению, пересчитанной по состоянию на 01.01.2017. На основании полученных от ПФР сведений налоговики отразят решение и сумму пени в лицевом счете плательщика.

Если же денежные средства поступили после 01.01.2017, то заявление должно быть подано в налоговую инспекцию. Контролеры в таком случае направляют в ПФР запрос с приложением копий заявления плательщика и платежного документа.

ПФР в течение пяти рабочих дней рассмотрит заявление и направит в инспекцию сообщение о возможности (или об отсутствии таковой) проведения соответствующих мероприятий по уточнению реквизитов. А ИНФС на основании данного сообщения примет решение об уточнении платежа. Пересчет пеней при этом будет осуществлен налоговиками в автоматизированном режиме с даты фактической уплаты платежа.

* * *

Налоговое законодательство наделяет налогоплательщиков правом уточнить в ИФНС свои ошибочные налоговые платежи (как и платежи по страховым взносам), выставляя при этом одно условие: ошибка в оформлении платежного документа на перечисление налога (страховых взносов) не должна повлечь неперечисления денежных средств в бюджет.

С 01.12.2017 вступает в силу Приказ Минфина России от 25.07.2017 № ММВ-7-22/579@, которым утвержден порядок работы налоговых органов с невыясненными платежами. С указанной даты контролеры во взаимодействии с налогоплательщиками будут руководствоваться положениями данного документа.

Помимо этого, в целях правильного заполнения расчетных документов ФНС планирует проводить масштабную работу по информированию налогоплательщиков о значениях реквизитов, необходимых для заполнения полей платежных документов, путем размещения соответствующей информации на стендах в территориальных налоговых органах. Сведения о реквизитах соответствующих счетов Федерального казначейства можно получить в ИФНС и при постановке на учет (п. 6 ст. 32 НК РФ). Также напомним, что на сайте высшего налогового ведомства можно найти любой реквизит, необходимый для заполнения расчетных документов.

Как написать уточнение в налоговую

Заявление на уточнение КБК или других реквизитов составьте в произвольной форме и подайте в ту ИФНС, куда перечислили налог. К заявлению приложите копию ошибочной платежки (п. 7 ст. 45 НК РФ).

Если ошибка не повлияла на зачисление платежа в бюджет, организация может уточнить:

- номер счета Казначейства в поле 17;

- основание платежа. Например, заменить значение «ТП» в поле 106 платежного поручения значением «АП»;

- принадлежность платежа. В частности, исправить ошибочные КБК или ОКТМО;

- налоговый период – поле 107 платежного поручения;

- статус плательщика. Например, заменить значение 01 (налогоплательщик) в поле 101 платежного поручения значением 02 (налоговый агент);

- ИНН, КПП плательщика и получателя.

Перечень ошибок, которые можно исправить, приведен в пункте 7 статьи 45 НК и уточнен в Порядке, утвержденном приказом ФНС от 29.12.2016 № ММВ-7-1/731.

Что можно, а что нельзя уточнять

К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов.

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Заявление об уточнении платежа в налоговую. Образец 2021 года

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в платежном поручении какую-либо неточность.

ФАЙЛЫ

Скачать пустой бланк заявления об уточнении платежа в налоговую .docСкачать образец заявления об уточнении платежа в налоговую .doc

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный КБК – код бюджетной классификации, ИНН, КПП, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

- Если специалисты компании-налогоплательщика своевременно обнаружат ошибки, необходимо сразу же постараться их исправить.

- В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

- Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная электронная цифровая подпись).

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.

Скачать документбесплатно

Как написать письмо об уточнении платежа в налоговую

Закон разрешает корректировать лишь незначительные данные. К примеру, плательщик допустил ошибку в КБК или других реквизитах. Также разрешено с помощью заявления осуществить перевод в другую налоговую оплаченных взносов (по НДФЛ и т. д.).

Эту информацию можно изменить с помощью соответствующего письма.

Но его отправка в ФНС не позволяет менять следующие данные:

- реквизиты банка-получателя;

- номер счета федерального казначейства.

Если эти сведения указаны неправильно, то на основании письма перевод не будет осуществлен. Плательщику нужно повторить платеж с возможной оплатой пени или штрафа.

Есть и хорошие новости для налогоплательщиков

С 01 января 2020 года при неправильно указании в платежном поручении счета Федерального казначейства

Должностная инструкция бухгалтера по материалам — образец

можно будет уточнить и его. В настоящий момент этосделать невозможно , уточнению подлежит только основание платежа, его тип, код бюджетной классификации, налоговый период и статус налогоплательщика.

https://www.youtube.com/watch?v=MAEI4LOkPlg

Кроме этого, в Налоговый Кодекс с 01 января 2020 года внесены поправки, согласно которым налоговый орган сможет самостоятельно уточнить платеж

при обнаружении ошибки в оформлении платежного поручения. Как это будет происходить на практике нам не очень пока представляется, хотя в настоящий момент мы иногда сталкиваемся с самостоятельным уточнением платежей налоговым органом, они просто сразу правильно разносят платежи.

Все вышеперечисленные изменения внесены в пункт 7 статьи 45 Налогового Кодекса РФ, действовать начнут с 01 января 2019 года.

Если Вашей компании требуется уточнить платеж, другие бухгалтерские услуги или недорогое регулярное бухгалтерское обслуживание — звоните нам по тел.!

Ширяева Наталья

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

Если платеж будет проведен с помощью неправильных реквизитов, то придется долго возвращать его через суд.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу. Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Как уточнить платеж в налоговую при неверном КБК до 01 января 2019 г. и после

Допустим компания оплачивает налог по УСН и ошибается в коде бюджетной классификации (КБК), налог попадает на НЕверный КБК и за компанией продолжает числиться задолженность.

Компания не знает об этом, от налоговой инспекции требований не поступает и вроде все хорошо. Проходит три года и компания обращается за сверкой в налоговую инспекцию.

Только тогда компания и обнаруживает, что по налогу висит задолженность и на сумму задолженности за последние три года начислены пени.

На данный момент срок уточнения платежа ничем не ограничен

. В связи с этим наши клиенты часто пользуются такой возможностью. Ведь платеж уточняется именно на ту дату, когда он был совершен, пени перерасчитываются и все встает на свои места.

С 01 января 2020 года, в случае если с момента платежа пройдет три года, уточнить КБК будет невозможно

. Это значит, что налог по УСН по верному КБК придется заплатить заново, а также все пени, начисленные за все это время.

Налог, который был оплачен на НЕверный КБК по истечении трех лет уже невозможно будет вернуть или зачесть.

Получается, что компания, оплатившая на неверный КБК и обнаружившая эту ошибку по прошествии трех лет,заплатит налог дважды плюс оплатит пени за просрочку платежа.

Должностная инструкция механика по транспорту образец

Кто составляет документ

По общим правилам составление письма в налоговую службу является обязанностью лица, которое осуществляет оплату. Значит, плательщик имеет определенные полномочия.

Чаще всего им выступает бухгалтер организации, который обязан осуществлять все денежные перечисления.

Письмо может составить как рядовой сотрудник бухгалтерии, так как и главный бухгалтер. Это зависит от численности штата на предприятии.

Перед отправкой документа его должен подписать не только составитель, но руководитель фирмы.

Как правильно написать

С оформлением письма у составителя не должно возникнуть никаких проблем. Единой унифицированной формы документа не существует, поэтому многие предприятия создают собственные бланки.

В этом случае бухгалтеру остается лишь заполнить такой документ. В случае его отсутствия письмо оформляется в произвольной форме. можно в интернете.

Единственное требование закона – составление письма с учетом всех стандартных правил делопроизводства:

| Поле | Информация |

| «Шапка» документа | 1.Наименование адресата, адрес налогового органа, данные руководителя. 2.Наименование компании-отправителя, юр. адрес, данные руководителя.З. Номер документа и дата составления. |

| Общая часть | Описание проблемы. Неверно указанный КБК или другой код. Просьба об уточнении статуса платежа и осуществление перевода с учетом правильных реквизитов. |

| Заключение | Перечень документов, если они прилагаются к письму. Дата и подпись. |

Просьба об изменении КБК или других реквизитов должна быть подкреплена ссылкой на соответствующий нормативный акт (НК РФ, ст. 45).

На что обратить внимание при составлении

Хотя в 2020 году к составлению письма для налоговой службы не предъявляют особые требования, необходимо следить за правильностью оформления.

- Документ можно напечатать на обычном листе соответствующего формата (А4) или на фирменном бланке компании. Его также необязательно печатать, а можно составить от руки.

- Важным условием остается подпись руководителя организации. Что касается печати, то дополнительно заверять документ не нужно. Исключение составляют случаи, когда эта процедура является обязательной по правилам предприятия.

- Подобные бумаги всегда оформляются в нескольких экземплярах, и письмо для налоговой службы не является исключением.

Важно помнить!

Второй экземпляр остается у составителя, но только после того, как сотрудник налогового органа оставит на нем отметку о принятии. Это нужно для подтверждения того, что документ был передан по всем правилам.

Как уточнить налоговый платеж

Уточнение платежа – это закрепленный в Налоговом кодексе РФ с 2007 года способ обращения в ФНС с просьбой исправить неверный реквизит в платежном документе (п.7 ст.45 НК РФ). Цитируем:

Поручение на перечисление налога в бюджетную систему РФ заполняется в соответствии с правилами, установленными Минфином РФ.

При обнаружении налогоплательщиком ошибки, не повлекшей неперечисления денежных средств в бюджет, налогоплательщик в течение 3 (трех) лет с даты перечисления таких денежных средств в бюджет вправе представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему Российской Федерации, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Уточнить налоговый платеж может:

- сама налоговая инспекция, если она заметит ошибку и располагает достаточными сведениями для уточнения;

- налогоплательщик, если он самостоятельно обнаружил ошибку, а также по просьбе налоговой инспекции.

- иные лица, перечислившие ошибочный платеж по поручению налогоплательщика (абз. 2 п. 7 ст. 45 НК РФ).

Заявление на уточнение налогового платежа — Форма

Составьте заявление в произвольной форме, в нем укажите:

ИП, самозанятость или физлицо: как работать фрилансеру

- наименование, ИНН, КПП налогоплательщика;

- дату и номер уточняемого платежного поручения;

- неправильные реквизиты и реквизиты, которыми их необходимо заменить.

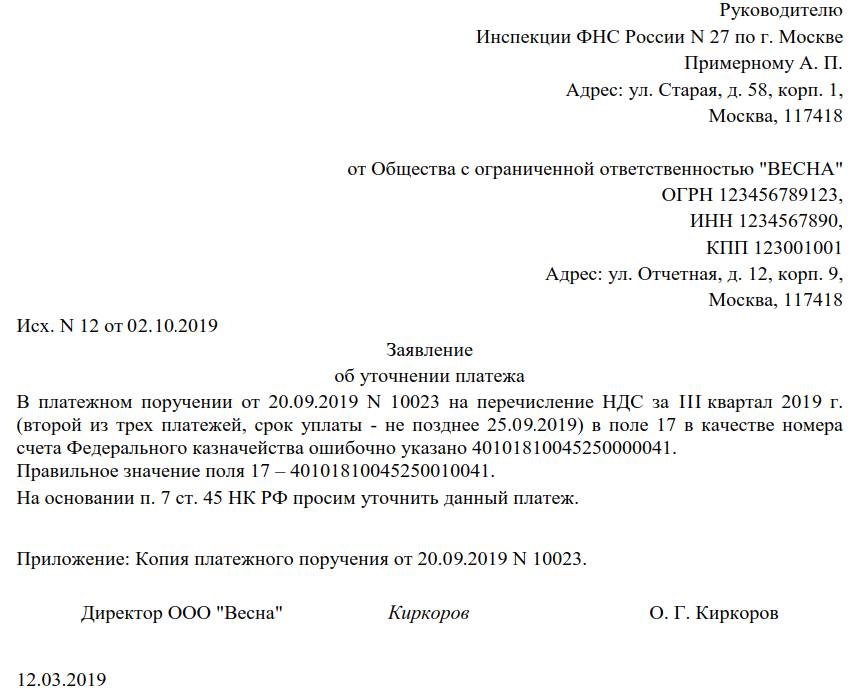

Руководителю Инспекции ФНС России № 2 по г. Москве Примерному П. П. Адрес: ул. Примерная, д. 2, Москва, 117117

от Общества с ограниченной ответственностью «ООО» ОГРН 123456789123, ИНН 1234567890, КПП 123001001 Адрес: ул. Примерная, д. 12, корп. 9, Москва, 117117

Исх. N 112 от 27.09.2019

Заявление об уточнении платежа